7 طرق تُحدث بها تقنيات الذكاء الاصطناعي ثورة في العمليات المصرفية

يشهد القطاع المصرفي مرحلة محورية تفقد فيها النماذج التقليدية جدواها. فزيادة المتطلبات التنظيمية، وتطور توقعات العملاء، وتنامي المنافسة من شركات التكنولوجيا المالية، كلها عوامل تُغير طريقة عمل المؤسسات المالية. أما العمليات التي كانت تُدار سابقاً بالإشراف اليدوي والأتمتة الصارمة، فقد أصبحت عاجزة عن مواكبة بيئة تتطلب سرعة ودقة ومرونة أكبر.

مفهوم الذكاء الاصطناعي الفاعل نهجًا جديدًا يعتمد على أنظمة التعلم الذاتي القادرة على اتخاذ قرارات ذكية بناءً على المهام المحددة التي صُممت لإنجازها. ومع إدخال المرونة في العمليات التجارية الأساسية، تتيح البنوك فرصًا أكبر للسرعة والامتثال.

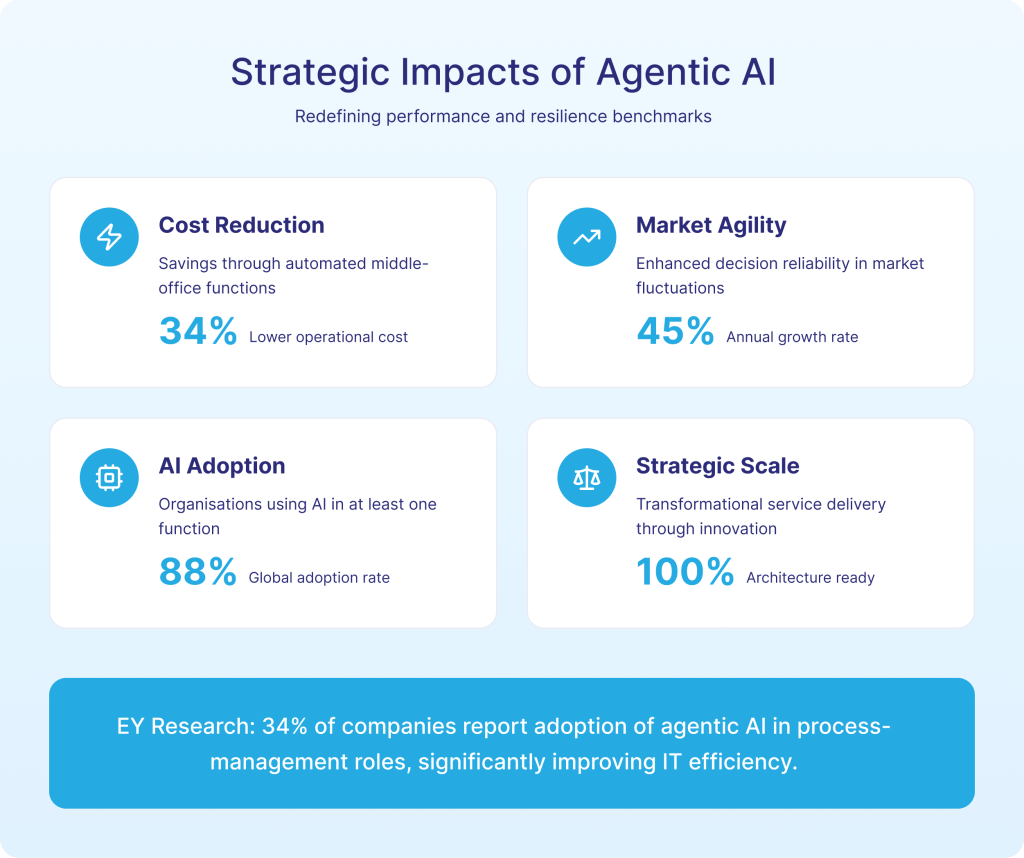

بحسب دراسة ماكينزي العالمية "حالة الذكاء الاصطناعي في عام 2025"، تستخدم 88% من المؤسسات حاليًا الذكاء الاصطناعي في وظيفة واحدة على الأقل من وظائفها التجارية، مع تزايد تبنيه بوتيرة متسارعة في مختلف القطاعات، بما في ذلك الخدمات المالية. في هذه المدونة، نستعرض سبع طرق محورية الذكاء الاصطناعي الفاعل في القطاع المصرفي تشكيل العمليات، ويضع معايير جديدة للأداء والمرونة.

الطرق الرئيسية التي يُحدث بها الذكاء الاصطناعي الآلي تحولاً في العمليات المصرفية

الإقراض التكيفي وتقييم المخاطر

تُمكّن تقنيات الذكاء الاصطناعي القائمة على الوكلاء البنوك من إعادة هندسة عمليات معالجة القروض التقليدية من خلال مراجعة طلبات الائتمان بشكل تلقائي، والتحقق من الهوية، ومعايرة نماذج المخاطر في الوقت الفعلي. وتؤكد أبحاث ماكينزي أن الذكاء الاصطناعي القائم على الوكلاء مُهيأ لإعادة تشكيل عملية اتخاذ القرارات في الخدمات المصرفية للأفراد. فمن خلال أتمتة المهام الروتينية واستخدام منطق ذكي لكل عميل، حلول الذكاء الاصطناعي المصرفية البنوك على تسريع الموافقات، والحد من الأخطاء، وتمكين فرقها من التركيز على الأعمال ذات الأولوية.

تعزيز كشف الاحتيال والحد من الجرائم المالية

في المجالات التي يُعد فيها التوقيت والسياق عاملين حاسمين، الذكاء الاصطناعي الآلي في القطاع المصرفي على الأنظمة التقليدية القائمة على القواعد، وذلك من خلال التتبع المستمر للمعاملات، وتحديد الأنماط غير المعتادة، واتخاذ الإجراءات الوقائية. تُظهر أبحاث معهد بوسطن للتحليلات (BAI) أن البنوك التي تستخدم الذكاء الاصطناعي الآلي تحقق بالفعل نتائج قوية في منع الاحتيال، ومراقبة المحافظ الاستثمارية، ومكافحة غسل الأموال. تُسهم هذه الأتمتة الذكية في الحد من المخاطر، وتعزيز الامتثال، وبناء أمن أقوى عبر جميع مراحل العمل.

التفاعل الشخصي مع العملاء وتقديم خدمة استباقية

حلول الذكاء الاصطناعي المصرفية المزودة بتقنيات الذكاء الآلي فهم سلوك المستخدمين، والتنبؤ باحتياجاتهم المستقبلية، واقتراح المنتجات المالية المناسبة أو إجراء التعديلات اللازمة مع تطور ظروفهم الحياتية. ويشير خبراء القطاع إلى أن التحول من نماذج الخدمة التفاعلية إلى المساعدين الرقميين الاستباقيين يُمكّن البنوك من بناء علاقات أكثر جدوى واستجابة مع عملائها. ومن خلال التفاعل عبر هذه الأنظمة الذكية، تستطيع المؤسسات تعزيز ولاء العملاء، وزيادة رضاهم، واكتشاف فرص جديدة لتقديم خدمات شخصية.

خفض التكاليف التشغيلية وزيادة القوى العاملة

يمتدّ الأتمتة الذكية في القطاع المصرفي، المدعومة بحلول الذكاء الاصطناعي، ليشمل وظائف المكاتب الأمامية والخلفية، مثل فتح الحسابات، والتحقق من الهوية ومكافحة غسل الأموال، ومعالجة المستندات، وتنسيق سير العمل. وأظهر استطلاع أجرته شركة EY عام 2025 أن 34% من الشركات المستثمرة في الذكاء الاصطناعي أفادت بتبني الذكاء الاصطناعي الوكيل في أدوار إدارة العمليات، بما في ذلك دعم العملاء (55%) وكفاءة تكنولوجيا المعلومات (55%). وتؤدي هذه التغييرات إلى توفير التكاليف، وتسريع العمليات، وتحقيق نتائج أكثر اتساقًا.

نمذجة المخاطر، وإدارة المحافظ الاستثمارية، والتحليلات في الوقت الفعلي

من خلال إدخال معايرة مستمرة للمخاطر وأطر عمل ديناميكية لاتخاذ القرارات، يُعيد الذكاء الاصطناعي الفاعل تعريف كيفية إدارة البنوك لحالات عدم اليقين. ويُشير المنتدى الاقتصادي العالمي إلى أن هذه الأنظمة المدعومة بالذكاء الاصطناعي تُعدّ عوامل تمكين لتفسير البيانات بسرعة عالية وتحسين موثوقية القرارات. ونتيجةً لذلك، تكتسب المؤسسات القدرة على توقع تقلبات السوق والبيئة التنظيمية والتكيف معها.

قابلية التوسع الاستراتيجي وتمكين الابتكار

مع دمج البنوك للذكاء الاصطناعي الوكيل في بنيتها الأساسية، دعمت تطوير خدمات جديدة، ونماذج تقديم خدمات مبتكرة، وأنظمة أتمتة متطورة. وتشير إحصاءات السوق إلى أن سوق الذكاء الاصطناعي الوكيل سيشهد نموًا قويًا؛ إذ تشير إحدى التقديرات إلى معدل نمو سنوي يقارب 44.8% حتى نهاية العقد. ويتيح هذا التطور للمؤسسات المصرفية تجاوز التحسينات التدريجية نحو تقديم خدمات تحويلية وابتكار نماذج أعمال جديدة.

أطر الحوكمة والامتثال والضمان

يُثير التوجه نحو الأتمتة الآلية تساؤلات جوهرية حول المساءلة والشفافية والرقابة. ورغم الفرص الهائلة المتاحة، يتعين على البنوك أيضاً إدارة المخاطر المتعلقة بالعمليات والأمن السيبراني وحماية البيانات والامتثال للوائح. ولترسيخ الثقة وضمان الامتثال، تحتاج البنوك إلى عمليات حوكمة واضحة، وإشراف بشري، وعمليات تدقيق موثوقة في كل خطوة.

ختاماً

الذكاء الاصطناعي العامل في القطاع المصرفي تعريف كيفية عمل المؤسسات وتفاعلها مع العملاء وإدارة المخاطر. فمن تقييم الجدارة الائتمانية وكشف الاحتيال إلى التفاعل الشخصي وتمكين الابتكار، لا يُمكن إنكار إمكاناته في إعادة تشكيل الوظائف المصرفية الأساسية. ومع ذلك، فإن النجاح لا يقتصر على تبني التكنولوجيا فحسب، بل يتطلب توافقًا استراتيجيًا، وقواعد بيانات متينة، وأطر حوكمة تدعم التعلم المستمر والمساءلة.

في سكوير ون، نساعد المؤسسات المالية على تحويل إمكانات الذكاء الاصطناعي إلى تأثير ملموس من خلال الأتمتة الذكية، والتكامل الآمن، وحلول الخدمات المصرفية القائمة على الذكاء الاصطناعي. تضمن خبرتنا توافق كل عملية تطبيق مع أهدافكم الاستراتيجية والبيئة التنظيمية.

تحدث إلى خبرائنا اليوم لاكتشاف كيف يمكن لتقنية الذكاء الاصطناعي من Agentic أن تجعل عملياتك المصرفية أكثر ذكاءً وسرعة وجاهزية للمستقبل.