أحدث ظهور الأتمتة والذكاء الاصطناعي في الخدمات المالية ثورةً تكنولوجيةً هائلة. وبما أننا نقف اليوم عند ملتقى قطاع الخدمات المالية والتكنولوجيا المتطورة، فمن الضروري إدراك القوة التحويلية للذكاء الاصطناعي والأتمتة. في هذه المدونة، ننطلق في رحلة إلى قلب القطاع المالي، نستكشف كيف تُعيد هذه التقنيات المبتكرة تشكيل المشهد المالي وتؤثر على خدمة العملاء وإدارة المخاطر والكفاءة التشغيلية.

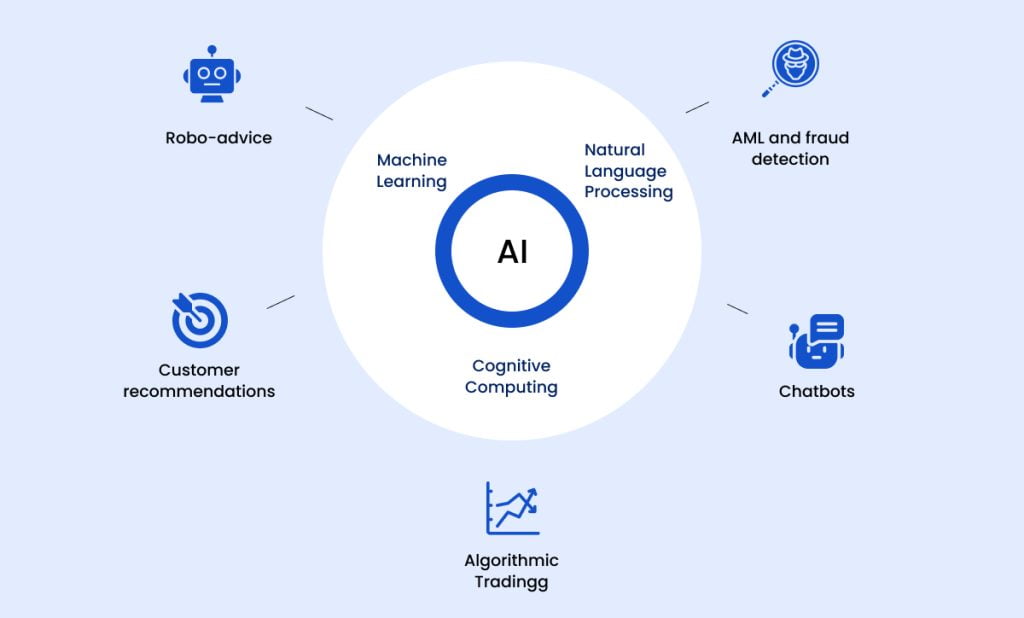

تحسين تجربة العملاء باستخدام الذكاء الاصطناعي في الخدمات المالية

خدمة العملاء، التي تُعدّ عصب أي مؤسسة مالية، تشهد تحولاً جذرياً. فنحن نعيش في عصر يطالب فيه العملاء بخدمات سلسة ومتاحة على مدار الساعة وطوال أيام الأسبوع، بالإضافة إلى خدمات شخصية. لم تعد هذه الخدمات ترفاً، بل أصبحت ضرورة. وهنا يأتي دور الذكاء الاصطناعي، القوة الدافعة وراء هذا التحول.

تخيل هذا السيناريو: تحتاج إلى مساعدة في استفساراتك المصرفية، فيجيبك مساعد افتراضي. هل فكرت يومًا في كيفية دمج روبوتات الدردشة المدعومة بالذكاء الاصطناعي في عملك؟ هذا ما يفعله القطاع المالي بالفعل. توفر روبوتات الدردشة المدعومة بالذكاء الاصطناعي، والمجهزة بتقنية تحويل النص إلى كلام، تفاعلات طبيعية في قنوات دعم العملاء. الأمر أشبه بوجود صديق خبير في خدمتك على مدار الساعة.

في أوقات الأزمات، يبرز دور الذكاء الاصطناعي. ففي الخدمات المالية، يستطيع الذكاء الاصطناعي مراقبة مصادر بيانات متعددة، بما في ذلك قنوات الطوارئ الرسمية وأنظمة الإنذار. وباستخدام محرك متطور للتفاعل مع العملاء، تتواصل البنوك مع العملاء المتضررين من الكوارث، وتقدم لهم الدعم والمساعدة حيثما تشتد الحاجة إليها.

إدارة المخاطر: دور الذكاء الاصطناعي في التعامل مع الأنظمة والقوانين

تُعدّ الأنظمة والامتثال من الجوانب الأساسية للقطاع المالي. في عام 2020، أشار التقرير العالمي للتوقعات التنظيمية إلى أن نسبة مذهلة بلغت 33% من البنوك خصصت أو خططت لتخصيص أكثر من 5% من ميزانياتها السنوية للامتثال . وهذا يُمثّل فرصةً ممتازةً للذكاء الاصطناعي في الخدمات المالية للتألق.

لنفترض سيناريو نموذجيًا حيث يستخدم بنك كبير الذكاء الاصطناعي للكشف عن القيم الشاذة. وتتمثل المهمة في التحقق من صحة النماذج التي تحسب توقعات الاستثمار. يؤدي الذكاء الاصطناعي هذه المهمة بدقة ملحوظة، ويحدد المجالات المحتملة للتحسين التي قد تغفل عنها تقنيات التحقق التقليدية من صحة النماذج. إنه نقلة نوعية في إدارة المخاطر.

لكن على الرغم من الإمكانات الهائلة، لا يزال استخدام الذكاء الاصطناعي في المجالين القانوني والامتثال محدودًا للغاية. فبحسب تقرير ديلويت "حالة الذكاء الاصطناعي في المؤسسات"، الإصدار الثالث، أفاد 4% فقط من المشاركين في قطاع الخدمات المالية باستخدامهم الذكاء الاصطناعي لأغراض قانونية وامتثال. وتعكس هذه النسبة الإمكانات غير المستغلة، مما يجعل هذا المجال واعدًا للاستكشاف والابتكار.

الكفاءة التشغيلية: ثورة الذكاء الاصطناعي في تبسيط العمليات

تُعدّ الكفاءة التشغيلية عصب نجاح أي مؤسسة مالية. وهنا يبرز دور الذكاء الاصطناعي، حيث يعمل على أتمتة العمليات وتوحيدها، مما يُفضي في نهاية المطاف إلى خفض تكاليف التشغيل وتبسيط سير العمل. والنتيجة النهائية؟ كفاءة تشغيلية مُحسّنة تفتح آفاقًا واسعة من الإمكانيات.

هل تساءلت يومًا عما إذا كانت كفاءة أعمالك تتراجع بسبب نقص الأتمتة؟ تُشبه الأتمتة في القطاع المالي وجود فريق من الخبراء يعملون بلا كلل خلف الكواليس. على سبيل المثال، يستخدم أحد البنوك الكبرى تحليل الكلام لتقييم المكالمات المتعلقة بتأجيل سداد القروض. تكمن روعة الذكاء الاصطناعي في قدرته على اكتشاف الثغرات، وتحديد التفاعلات التي تتطلب مراجعة يدوية، وتحديد العملاء الذين يحتاجون إلى دعم إضافي. لا تُبسط هذه العملية العمليات فحسب، بل تُحسّن أيضًا تجربة العملاء بشكل ملحوظ.

تحديات تطبيق الذكاء الاصطناعي: معالجة التحيزات والافتراضات

رغم أن إمكانات الذكاء الاصطناعي في الخدمات المالية لا جدال فيها، إلا أنها تنطوي على تحديات جمة. يعتمد الذكاء الاصطناعي على البيانات التاريخية للتنبؤات والتوقعات، وهنا تكمن الصعوبة. فهو غالباً ما يفترض استمرار الأنماط السابقة. ويتسلل خطر التحيز عندما تُبنى نماذج الذكاء الاصطناعي على مجموعات فرعية محددة من البيانات، مما قد يستبعد فئات معينة. يؤثر هذا التحيز على دقة التنبؤات وله تداعيات أوسع في مجالات مثل تقييم الجدارة الائتمانية.

على سبيل المثال، واجهت نماذج تقييم الجدارة الائتمانية مشكلات تتعلق بالقدرة على التنبؤ. وتُعدّ الموافقة على قروض الرهن العقاري أو رفضها بشكل غير دقيق مجرد جانب واحد من هذه المشكلة. وينبع ذلك من التحيز المتأصل في النماذج، بالإضافة إلى نقص البيانات الكافية حول بعض الفئات الاجتماعية والاقتصادية والأقليات. وتثير هذه المشكلات تساؤلات حول العدالة والأخلاقيات في تطبيق الذكاء الاصطناعي.

اختيار حالات استخدام الذكاء الاصطناعي المناسبة: رسم مسار النجاح

يُعدّ اختيار حالات الاستخدام المناسبة أمرًا بالغ الأهمية للذكاء الاصطناعي في الخدمات المالية. ينبغي أن تكون هذه الحالات صغيرة ومركّزة وسهلة التكييف، مما يُعزز ثقافة "التعلم السريع من الأخطاء". فالأمر برمّته يدور حول التعلّم والتطوير المستمر. بعد تحديد حالات الاستخدام المحتملة، تأتي الخطوة التالية وهي تقييمها وترتيب أولوياتها بناءً على تأثيرها على الأعمال وجدواها التقنية.

يمكن تصنيف حالات الاستخدام هذه إلى عدة مستويات: "الحالات البديهية"، ذات الجدوى العالية والتأثير التجاري الكبير، والتي تحقق أعلى قيمة تجارية؛ و"المحسّنات"، التي قد يكون لها تأثير تجاري أقل ولكنها سهلة التنفيذ وتؤدي إلى الكفاءة وخفض التكاليف؛ و"المحولات"، وهي أفكار رائدة تقدم قيمة تجارية عالية ولكنها تتطلب المزيد من الجهد؛ و"الحالات الهامشية"، التي لها تأثير تجاري وجدوى منخفضة، ومن الأفضل إعطاؤها أولوية أقل.

تقنيات الذكاء الاصطناعي المثبتة: قوة التصنيف

هناك اعتقاد خاطئ شائع بأن تطبيقات الذكاء الاصطناعي تتطلب تقنيات متطورة للغاية. والحقيقة أن الذكاء الاصطناعي يُستخدم في الخدمات المالية منذ عدة سنوات. فمشاكل التصنيف، على سبيل المثال، منتشرة على نطاق واسع في القطاع المصرفي. وتتعلم خوارزميات التصنيف من مجموعات بيانات التدريب المصنفة، وتطبق هذا التعلم لتصنيف البيانات الجديدة إلى فئات محددة.

دراسة حالة تحويلية: أتمتة الامتثال في مراكز الاتصال المدعومة بالذكاء الاصطناعي

لفهم الأثر الواقعي للذكاء الاصطناعي في الخدمات المالية، لنأخذ دراسة حالة لأحد البنوك الأسترالية الرائدة. كان هدف البنك ضمان الامتثال خلال المكالمات الهاتفية المتعلقة بالقروض المضمونة مع العملاء. وقد شكّل هذا تحديًا كبيرًا، نظرًا للحاجة إلى التحقق من صحة آلاف التفاعلات مع العملاء بكفاءة.

جاء الحل على شكل أتمتة الامتثال المدعومة بالذكاء الاصطناعي. ومن خلال تطبيق تقنيات الذكاء الاصطناعي على هذه المكالمات، حقق البنك نتائج باهرة

- تغطية مراجعة كاملة بنسبة 100% من تفاعلات العملاء، وهو إنجاز لا يمكن تحقيقه من خلال أساليب المراجعة التقليدية.

- إعادة توجيه فرق المراجعة بشكل فعال إلى قطاعات المكالمات عالية المخاطر، مما يضمن تركيز جهود المراجعة البشرية حيثما كانت أكثر أهمية.

- انخفاض بنسبة 85% في نقاط المراجعة اليدوية، مما يؤدي إلى تبسيط عملية الامتثال.

- رؤى قيّمة حول جودة تفاعلات العملاء، مما يتيح تدريب وتحسين موظفي مراكز الاتصال وخدمة العملاء.

- تحسين تجربة العملاء، مع رؤى تفيد فرقًا متعددة في جميع أنحاء المؤسسة.

يُعدّ التطبيق المسؤول والأخلاقي للذكاء الاصطناعي في الخدمات المالية جانبًا بالغ الأهمية في دمجه. ومن الضروري الحماية من التحيز غير العادل وضمان عدم مساهمة نماذج الذكاء الاصطناعي في ترسيخ التمييز. ويُعدّ التحليل الكمي للإنصاف في النماذج الرئيسية وبيانات التدريب، لا سيما فيما يتعلق بالخصائص المحمية كجنس موظف مركز الاتصال، أمرًا بالغ الأهمية.

كان تطبيق تقنيات الذكاء الاصطناعي في هذا المجال من البنك في البداية يُعتبر حالة استخدام نموذجية. ومع ذلك، ونظرًا للنتائج الإيجابية التي تحققت والأثر الكبير على عمليات البنك، أصبح التوسع في استخدام هذه التقنية في مجالات أخرى أمرًا بديهيًا

الخلاصة الرئيسية: استشراف مستقبل الذكاء الاصطناعي في الخدمات المالية

بينما نستكشف مستقبل الأتمتة والذكاء الاصطناعي في الخدمات المالية ، تبرز فكرة أساسية: ضرورة تحديد أولويات حالات الاستخدام بناءً على قيمتها التجارية وجدواها. إنها رحلة تتطلب تواصلاً واضحاً، وتنفيذاً تدريجياً، وتركيزاً جوهرياً على تجربة العميل. بالالتزام بهذه المبادئ، تستطيع المؤسسات المالية البقاء في طليعة الابتكار في هذا القطاع الحيوي.

سكوير وان: تشكيل مستقبل الأتمتة والذكاء الاصطناعي في الخدمات المالية

إن مستقبل الذكاء الاصطناعي والتعلم الآلي في الخدمات المالية ، ودور الأتمتة في القطاع المالي، مترابطان بشكل وثيق، ويُتوقع أن يُحدثا ثورة في القطاع المصرفي. ومع تعمقنا في هذا المجال الرقمي، يتضح جلياً أن شركة سكوير وان في طليعة هذا التطور، حيث تقدم حلولاً مبتكرة تلبي الاحتياجات المتغيرة للمؤسسات المالية.

دمج الذكاء الاصطناعي في الخدمات المالية خيارًا، بل ضرورة حتمية. بفضل خبرة سكوير وان، تستطيع المؤسسات تسخير قوة الذكاء الاصطناعي لاكتساب فهم عميق لسلوك العملاء، والتنبؤ باتجاهات السوق، والحد من المخاطر بفعالية. مستقبل الذكاء الاصطناعي في القطاع المصرفي واعد، وسكوير وان هنا لتمهيد الطريق.

تُعدّ الأتمتة حجر الزاوية للكفاءة والإنتاجية في القطاع المالي. تُقدّم SquareOne حلولاً مُصممة خصيصاً لتبسيط العمليات، وتقليل المهام اليدوية، وتمكين المؤسسات المالية من التركيز على اتخاذ القرارات الاستراتيجية وتقديم تجارب استثنائية للعملاء. هذا هو مستقبل الأتمتة في القطاع المالي.

ختاماً، يقف قطاع الخدمات المالية على أعتاب تحول تكنولوجي. ويتطلب تبني هذا المستقبل نهجاً استراتيجياً مبتكراً ومسؤولاً لتطبيق الذكاء الاصطناعي والأتمتة. وتُعدّ SquareOne شريكاً ملتزماً، مؤهلاً لقيادة المؤسسات المالية نحو هذا الأفق الواعد.

بفضل خبرة سكوير وان ، تستطيع المؤسسات خوض هذه الرحلة التحويلية بثقة، والبقاء في طليعة التطورات في القطاع. يشهد قطاع الخدمات المالية تطوراً مستمراً، وسكوير وان هنا لتساهم في تشكيل هذا التطور. المستقبل الآن، وهو حافل بإمكانيات لا حدود لها.

انضم إلى SquareOne وشاهد كيف يتحول عالم الخدمات المالية أمام عينيك، مدفوعًا بقوة الذكاء الاصطناعي والأتمتة.