تعزيز تجربة الخدمات المصرفية عبر الهاتف المحمول من خلال حلول التنقل المؤسسي

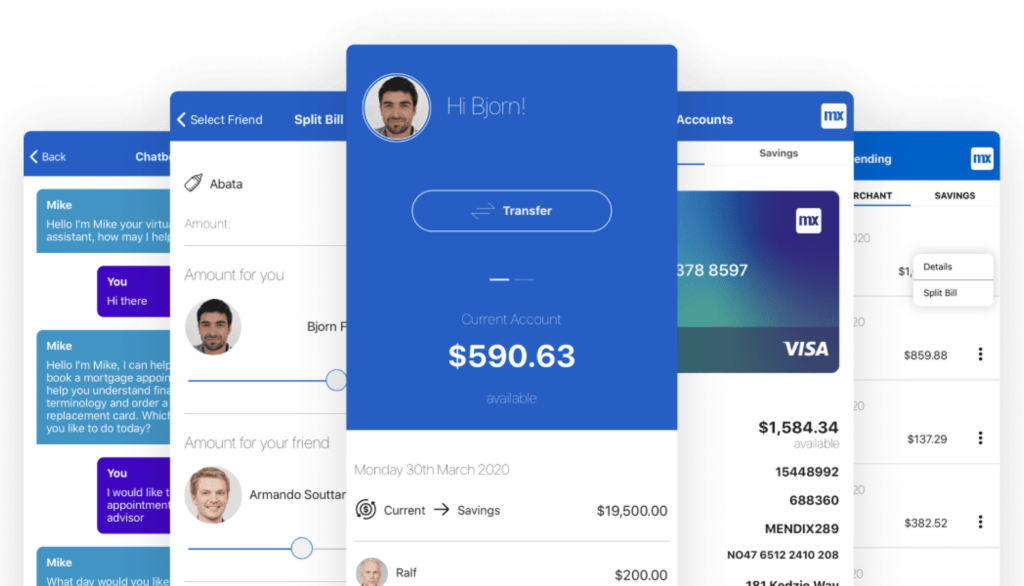

في عالمٍ باتت فيه الإشباع الفوري هو السائد، لا تُستثنى الخدمات المصرفية من ذلك. فالعملاء اليوم لا يكتفون بالخدمات الأساسية، بل يطالبون بتجارب مصرفية سلسة وآمنة وسريعة عبر الهاتف المحمول. ومع تحوّل استخدام الهاتف المحمول من عادةٍ إلى وسيلةٍ أساسية للتواصل، يتعيّن على البنوك مواكبة هذا التحوّل وإلا ستواجه خطر التخلف عن الركب. وهنا تبرز أهمية حلول إدارة التنقل المؤسسي (EMS). فمن خلال تبنّي هذه الحلول، لا تستطيع البنوك تلبية هذه المتطلبات المتزايدة فحسب، بل تُقدّم أيضاً الخدمة الشخصية التي يتوقعها العملاء اليوم، في أي وقت ومن أي مكان.

تُسلّط هذه المدونة الضوء على أهمية نظام إدارة تطبيقات المؤسسات (EMS) في تعزيز تجربة الخدمات المصرفية عبر الهاتف المحمول الحالية. كما تُبرز منصات البرمجة منخفضة الكود لتطوير حلول التنقل المؤسسي، وتؤكد على تأثيرها في الكفاءة والأمان وقابلية التوسع. وتستكشف المدونة أيضًا المكونات الأساسية لنظام إدارة تطبيقات المؤسسات، وتطبيقاته في الخدمات المصرفية عبر الهاتف المحمول، ودوره في بناء بنية تحتية متينة تلبي احتياجات الخدمات المصرفية الرقمية المستقبلية.

تحويل الخدمات المصرفية باستخدام نظام إدارة الطوارئ - نهج يركز على الهاتف المحمول لتجربة العملاء

في زمنٍ باتت فيه كل نقرةٍ وسحبةٍ مهمة، أصبحت تجربة العملاء في القطاع المصرفي حجر الزاوية للنجاح المالي. لم يعد عملاء اليوم يبحثون عن مجرد بنك، بل عن شريكٍ يفهم احتياجاتهم، ويقدم حلولاً مصممة خصيصاً لهم، ويوفر لهم الأمان في كل خطوة.

لكن ما الذي يتوقعه العملاء من البنوك؟ دعونا نتعمق في البيانات:

- خدمة سريعة – 72% من العملاء بخدمات مصرفية أسرع وأكثر كفاءة، مما يدفع حدود البنية التحتية المصرفية التقليدية.

- التخصيص على نطاق واسع - 77% من قادة القطاع المصرفي أن التخصيص العميق والقائم على البيانات يمكن أن يحسن من الاحتفاظ بالعملاء.

- الاتساق متعدد القنوات - 70% من العملاء تجربة مصرفية متسقة عبر القنوات، مما يؤكد الحاجة إلى أنظمة قوية ومترابطة.

- التفاعلات عبر الهاتف المحمول أولاً - 81% من العملاء مع البنوك عبر قنواتهم المحمولة، مما يسلط الضوء على التحول نحو استراتيجيات تتمحور حول الهاتف المحمول.

مع إعادة تشكيل العصر الرقمي للمشهد المالي، تطور دور الخدمات المصرفية عبر الهاتف المحمول من مجرد ميزة مريحة إلى ركن أساسي في تفاعل العملاء. ومع 90% من البنوك حول العالم ستدمج الخدمات المصرفية عبر الهاتف المحمول بشكل كامل، يُعد هذا التبني السريع استجابة مباشرة لتغير سلوكيات العملاء والطلب المتزايد على التحول الرقمي.

هنا تبرز أهمية نظام إدارة الأجهزة المحمولة (EMS). فهو ليس مجرد إضافة، بل هو الإطار التقني الذي يمكّن البنوك من تقديم تجربة جوال آمنة وسريعة الاستجابة وقابلة للتطوير. ومن خلال الاستفادة من نظام إدارة الأجهزة المحمولة، تضمن المؤسسات المالية أن تكون منصاتها الجوالة سهلة الاستخدام ومحصنة ضد التهديدات الأمنية الناشئة، مع تحسين الكفاءة التشغيلية في الوقت نفسه.

يُعدّ الاستثمار في أنظمة إدارة الخدمات المصرفية خطوة استراتيجية تتجاوز مجرد إرضاء العملاء، فهي تُعنى بضمان استدامة تجربة مصرفية مستقبلية. فمن خلال دمج هذه الأنظمة، تستطيع البنوك إنشاء بيئة ديناميكية تعتمد على الأجهزة المحمولة، مما يُعزز ولاء العملاء ويُحفز نمو الأعمال. وفي عالمٍ تتشابك فيه التكنولوجيا والتمويل ترابطًا وثيقًا، تُوفر أنظمة إدارة الخدمات المصرفية الأدوات اللازمة للبقاء في طليعة التطور، مما يضمن قدرة البنوك على تلبية توقعات عملائها بسلاسة.

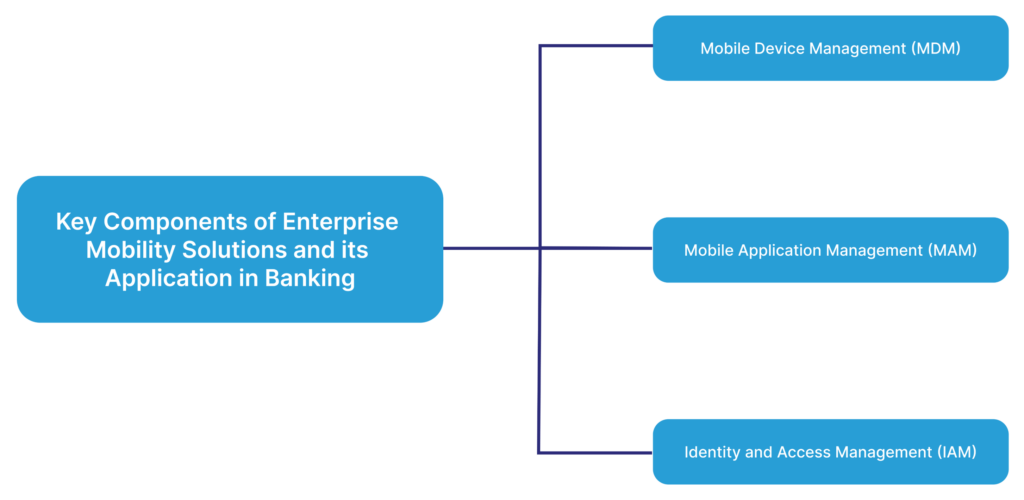

المكونات الرئيسية لحلول التنقل المؤسسي وتطبيقاتها في القطاع المصرفي

تساعد بنية نظام إدارة الأجهزة المحمولة (EMS) المؤسسات على إدارة تطبيقاتها المتنقلة واسعة النطاق. ومع انتشار تطبيقات الأجهزة المحمولة وتزايد أهمية إمكانية الوصول عن بُعد، تُصبح إدارة التطبيقات والأجهزة والشبكات التي تتمحور حول الأجهزة المحمولة ضرورية لضمان سلاسة العمليات.

لفهم التأثير الدائم لنظام إدارة الطوارئ (EMS) على تعزيز تجربة الخدمات المصرفية عبر الهاتف المحمول، دعونا نستكشف بسرعة مكوناته الرئيسية ونحدد كيفية تطبيقه:

- إدارة الأجهزة المحمولة (MDM): يُعدّ هذا النظام مكونًا أساسيًا يراقب ويدير الأجهزة المحمولة المستخدمة في مختلف قطاعات النظام المصرفي. وبفضل التحكم المركزي في جميع بيانات المستخدمين والأجهزة، يضمن نظام إدارة الأجهزة المحمولة (MDM) استخدامًا آمنًا ومتوافقًا مع الأنظمة للأجهزة المحمولة في العمليات المصرفية.

- تُمكّن إدارة الأجهزة المحمولة المؤسسات المالية من تطبيق بروتوكولات الأمان مثل تشفير الأجهزة وحماية كلمات المرور وما إلى ذلك.

- نظراً لأن القطاع المالي يخضع لرقابة مشددة، فإن الالتزام بلوائح مثل اللائحة العامة لحماية البيانات (GDPR) وغيرها أمرٌ بالغ الأهمية. يدعم نظام إدارة البيانات الرئيسية (MDM) البنوك في تطبيق الامتثال الصارم من خلال إدارة الوصول إلى البيانات وتخزينها.

- تُعدّ المراقبة الآنية للأجهزة المتصلة بالغة الأهمية في منع التهديدات الأمنية المحتملة. لذا، تُساعد إدارة الأجهزة المحمولة (MDM) في المراقبة الاستباقية للأجهزة، مما يُقلل من المخاطر الأمنية ويضمن إشرافًا فعالًا.

- إدارة تطبيقات الهاتف المحمول (MAM): يُعدّ إدارة تطبيقات الخدمات المصرفية عبر الهاتف المحمول جانبًا محوريًا آخر في إدارة هذه الخدمات. فمن سهولة الاستخدام إلى الأمان، تعتمد الخدمات المصرفية عبر الهاتف المحمول اعتمادًا كليًا على تطبيقاتها. لذا، تُعدّ إدارة تطبيقات الهاتف المحمول ضرورية للحفاظ على الجوانب الأمنية وسهولة استخدام التطبيقات.

- في مجال الأمن، تلعب إدارة تطبيقات الأجهزة المحمولة (MAM) دورًا حاسمًا. فهي تضمن، بدءًا من تطبيق سياسات دقيقة وصولًا إلى حماية التطبيقات وإدارة عمليات النشر والتحديثات، أن التطبيقات المصرح لها فقط هي التي يمكنها الوصول إلى البيانات المصرفية.

- على الرغم من أهمية الأمن في تطبيقات الخدمات المصرفية عبر الهاتف المحمول، إلا أن تجربة المستخدم وتفاعله مع التطبيق لا يقلان أهمية. يُمكّن نظام إدارة تطبيقات الهاتف المحمول المؤسسات المالية من تقييم حالة أداء التطبيق وكفاءته، ويساعد في تعزيز رضا المستخدمين.

- إدارة الهوية والوصول (IAM): تُعدّ إدارة الهوية والوصول (IAM) امتدادًا للأمان، وتركز بشكل أساسي على التحقق من هوية العملاء. ينبغي على المؤسسات المالية أن تُدرك أن عملاء التطبيقات متنوعون، وقد يُمثل بعضهم مخاطر محتملة. لذا، يتطلب تطبيق الخدمات المصرفية عبر الهاتف المحمول إجراءات أمنية لحماية العمليات من المخاطر المحتملة. تُساعد إدارة الهوية والوصول (IAM) في التحقق من هوية العملاء ومنع الاحتيال في الخدمات المصرفية عبر الهاتف المحمول.

- بفضل آليات المصادقة القوية مثل المصادقة متعددة العوامل، يقلل نظام إدارة الهوية والوصول (IAM) من مخاطر التفويض ويحمي العمليات.

- تُطبّق إدارة الهوية والوصول (IAM) نظام التحكم في الوصول القائم على الأدوار لتقييد الوصول إلى وظائف معينة بهدف تقليل مخاطر الاحتيال وانتهاكات البيانات.

- من خلال دمج أدوات التحليل والكشف المتقدمة، تساعد إدارة الهوية والوصول في تحديد السلوكيات الشاذة التي تمنع تصاعد عمليات الاحتيال.

الاستفادة من منصات البرمجة منخفضة الكود لحلول التنقل المؤسسي

يُعدّ تطوير ونشر ودعم حلول التنقل المؤسسي عملية معقدة للغاية ومليئة بالتحديات. فمع دورات التطوير الطويلة، ومشاكل التوافق بين المنصات، وقابلية التوسع، والمراقبة، يصبح النهج التقليدي لحلول التنقل المؤسسي غير فعال.

تُقدّم تقنية البرمجة منخفضة الكود نهجًا مبتكرًا في هذا المجال. فبفضل سهولة الوصول إليها ومرونتها في تطوير حلول مؤسسية متطورة، تتميز هذه التقنية بواجهات مرئية وقوالب جاهزة تُبسّط دورة تطوير التطبيقات. ومن خلال تسريع تطوير ونشر واختبار حلول الأجهزة المحمولة، تُساهم تقنية البرمجة منخفضة الكود بشكل كبير في تسريع طرح المنتجات في السوق.

تتطلب حلول الأجهزة المحمولة لتلبية الاحتياجات المصرفية بنية تحتية متكاملة تدعم قابلية التوسع والأمان والتكامل السلس مع أنظمة الخدمات المصرفية الأساسية. ولتحقيق ذلك، تُسهّل حلول البرمجة منخفضة الكود التطوير والنشر والتخصيص السريع، مما يدعم تجربة مستخدم محسّنة وأمانًا وتكاملًا أفضل. إليكم نبذة سريعة عن كيفية تمكين منصات البرمجة منخفضة الكود من تحقيق ذلك:

- دورات تطوير أسرع: توفر منصات البرمجة منخفضة الكود ساعات من البرمجة اليدوية المكثفة، وتدعم مبادرات التطوير بواجهات مرئية سهلة الاستخدام ومكونات جاهزة. وهذا يُمكّن المؤسسات المالية من تطوير ونشر تطبيقات جوال تلبي احتياجات المستخدمين، وتوفر تجارب مصرفية آمنة عبر الهاتف المحمول، وتختبر الميزات الجديدة.

- التوافق مع النظام المصرفي الأساسي: على عكس منصات التطوير التقليدية التي تتطلب تكاملاً يدوياً مع الأنظمة الأساسية، تضمن حلول البرمجة منخفضة الكود تكاملاً سلساً، مما يتيح الوصول إلى البيانات ومزامنتها في الوقت الفعلي. وهذا يسمح لحلول الأجهزة المحمولة بتقديم خدمات مصرفية متكاملة وسلسة للعملاء.

- تجربة مستخدم مُخصصة: يتوق عملاء البنوك إلى تجربة مُخصصة تتوافق مع تفضيلاتهم الفريدة. فهم يتوقعون خدمة تستبق احتياجاتهم وتوفر حلولاً مُصممة خصيصاً لهم. ويمكن أن تكون حلول البرمجة منخفضة الكود أداةً فعّالة في تحقيق ذلك. فبفضل مرونتها في تصميم واجهات المستخدم وإنشاء تجارب مصرفية مُخصصة، تُمكّن هذه الحلول البنوك من إطلاق تطبيقات جوال مُخصصة وجذابة.

- تعزيز الأمان والامتثال: توفر ميزات الأمان المدمجة في حلول البرمجة منخفضة الكود إطار عمل قويًا للحفاظ على معايير الأمان العالية المطلوبة لتطبيقات الخدمات المصرفية عبر الهاتف المحمول. وبفضل الدعم السلس للمصادقة والتشفير وغيرها من إجراءات الأمان، تُعد حلول البرمجة منخفضة الكود مثالية لتجارب استخدام آمنة عبر الهاتف المحمول، كما أنها تلتزم بلوائح ومعايير الامتثال في هذا القطاع.

- التحديثات والتطويرات السريعة: في القطاع المصرفي، يُعدّ إدخال ميزات جديدة وتحديثات وتحسينات أمرًا طبيعيًا. ولكن بدون بنية تحتية داعمة، تواجه البنوك صعوبة في تطبيق هذه التغييرات وعكسها على تطبيقاتها للهواتف المحمولة. تُحدث حلول البرمجة منخفضة الكود نقلة نوعية في هذا الصدد. فمن خلال إتاحة الاختبار والتطوير السريع، تستطيع البنوك الاستجابة لآراء العملاء بسرعة، مما يجعل النهج مُركّزًا على العميل وفعّالًا.

الأثر التجاري لاستخدام حلول التنقل المؤسسي في خدمة الخدمات المصرفية عبر الهاتف المحمول

يمكن لدمج نظام إدارة العمليات (EMS) في الخدمات المصرفية أن يُحدث نقلة نوعية في عملياتك المصرفية. دعونا نستكشف كيف تُسهم المكونات الرئيسية لنظام إدارة العمليات في نمو الأعمال والتميز التشغيلي:

منطقة الأعمال | تأثير | نتيجة |

|---|---|---|

اتخاذ القرارات بناءً على البيانات | يستفيد من البيانات الآنية لتحسين الخدمات المالية التي تعزز تجربة الخدمات المصرفية عبر الهاتف المحمول. | يعمل تحسين عائد الاستثمار من خلال استراتيجيات مدعومة بالبيانات ومتمحورة حول العملاء على تقليل التعرض للمخاطر وتحسين التوافق بين المنتج والسوق. |

الاحتفاظ بالعملاء واكتساب عملاء جدد | بفضل تجارب الهاتف المحمول الأسرع والأكثر سلاسة، تعمل EMS على تحسين تجربة المستخدم، وتقديم خدمات شخصية، وتعزيز ولاء العملاء على المدى الطويل. | يزيد من معدلات الاحتفاظ بالعملاء، ويقلل من معدل التخلي عن الخدمة، ويحفز اكتساب عملاء جدد من خلال تحسين التجارب المصرفية. |

الكفاءة في التكلفة | من خلال أتمتة سير العمل، وتبسيط العمليات المصرفية، وزيادة إمكانية الوصول، يمكن لنظام إدارة الخدمات المصرفية (EMS) أن يقلل بشكل كبير من التكاليف التشغيلية ويسرع من تقديم الخدمات. | يقلل من النفقات التشغيلية ويزيد من الربحية. |

الخدمات المصرفية المعززة | تُمكّن منصة إدارة الخدمات المصرفية عبر الهاتف المحمول من دمج الذكاء الاصطناعي وتحليلات البيانات في خدماتها المصرفية، مما يتيح ميزات مثل الاستشارات المالية الشخصية وغيرها من الخدمات المحسّنة. وهذا بدوره يُعزز تجربة الخدمات المصرفية الشاملة ويفتح آفاقاً جديدة للإيرادات. | بفضل الميزات المصرفية المتقدمة، تستطيع البنوك توسيع نطاق وصولها ودفع نمو الأعمال من خلال وسائل مبتكرة. |

التحسين التشغيلي | يعمل على تبسيط العمليات مثل الموافقة على القروض وفحوصات الامتثال، مما يوفر الوقت للمبادرات الاستراتيجية الأخرى. | فهو يقلل من أوقات المعالجة، ويخفض معدلات الخطأ، ويتيح إعادة تخصيص الموارد نحو مهام ذات قيمة أعلى. |

خبرة سكوير وان في خدمات إدارة الطوارئ والبرمجة منخفضة الكود

تُسرّع SquareOne من تطبيق حلول إدارة التنقل المؤسسي (EMS) وحلول الخدمات المصرفية عبر الهاتف المحمول بفضل خبرتها الواسعة في مجال البرمجة منخفضة الكود، مما يُمكّن البنوك من مواكبة الموجة الجديدة من الخدمات المصرفية الرقمية. وتُساعد SquareOne المؤسسات في تحولها الرقمي، وتُسهم في تحديث بنيتها التحتية وتحقيق أهدافها في الكفاءة التشغيلية والابتكار. وبفضل خبرتها الواسعة في منصات البرمجة منخفضة الكود ، وحلول إدارة التنقل المؤسسي، والتكامل السحابي، تُعدّ SquareOne الشريك الأمثل لتطورك الرقمي.

خاتمة

تُمثل حلول التنقل المؤسسي نهجًا تحويليًا لتحديث الخدمات المصرفية، وهي مصممة خصيصًا لتوفير وصول سريع، وأمان مُعزز، وقابلية للتوسع. يمكن للمؤسسات المالية الساعية إلى تقديم تجربة عملاء مُحسّنة، وخدمات مصرفية رقمية آمنة، وتحسين العمليات، الاستفادة بشكل كبير من دمج منصات البرمجة منخفضة الكود. من خلال الاستفادة من منصات البرمجة منخفضة الكود مثل Mendix وMicrosoft Power Apps لتطوير ونشر واختبار حلول التنقل المؤسسي للخدمات المصرفية، تستطيع المؤسسات المالية تسريع الابتكار، وتبسيط سير العمل المعقد، وتقديم خدمات مالية شخصية وفورية تلبي متطلبات العملاء المتغيرة.

تواصل مع خبراء SquareOne اليوم للاستفادة من قوة خدمات إدارة الطوارئ!