التعامل مع التحقق من الهوية والعناية الواجبة بالعملاء في القطاع المصرفي

مقدمة

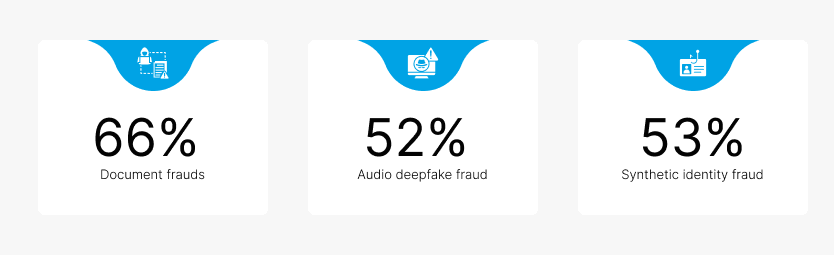

تقرير صادم حول تقنية التزييف العميق عن ارتفاع حاد في عمليات الاحتيال في الهوية في القطاعات المالية.

يشير التقرير إلى أن التحقق من الهوية هو الحل الأمثل لحماية المؤسسات من سرقة الهوية والاحتيال المالي. ويُعد التحقق من الهوية الخطوة الأولى في عملية العناية الواجبة بالعملاء، والتي تُعد بالغة الأهمية في استقطاب العملاء إلى الخدمات المالية.

تتناول هذه المدونة الأهمية الحاسمة للتحقق من الهوية والتحقق من العملاء في القطاع المصرفي.

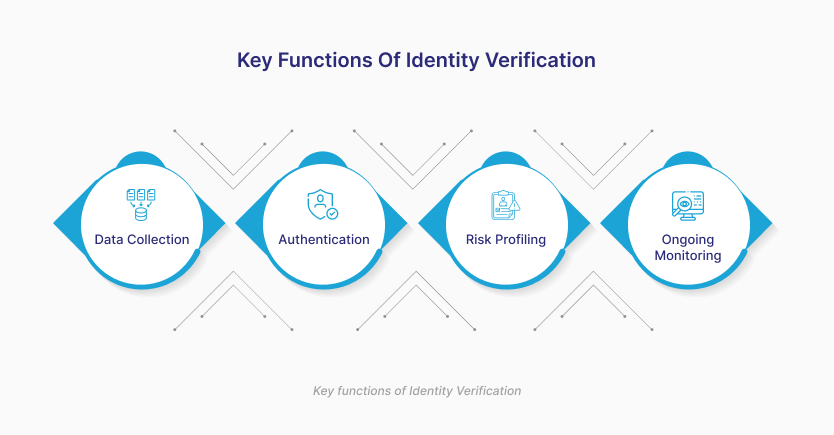

التحقق من الهوية (IDV) في العناية الواجبة بالعملاء (CDD)

في حين العناية الواجبة بالعملاء عمليةً حاسمةً في تقييم المخاطر وضمان الامتثال لقوانين مكافحة غسل الأموال وتمويل الإرهاب، تُمثّل IDV الخطوة الأولى والأساسية في هذه العملية. تُحلّل IDV معلومات العميل وتُوثّقها للتحقق من صحتها.

الوظائف الرئيسية للتحقق من الهوية:

- جمع البيانات: خلال فترة التسجيل، تقوم شركة IDV بجمع البيانات الحساسة للعملاء مثل وثائق الهوية، والصور الشخصية، والبيانات البيومترية، وما إلى ذلك.

- التحقق من الهوية: يتحقق من صحة معلومات العملاء من خلال مقارنتها بقواعد البيانات الحكومية، أو منطقة القراءة الآلية (MRZ)، أو مزودي خدمات اعرف عميلك (KYC) التابعين لجهات خارجية.

- تحديد المخاطر: باستخدام البيانات التي تم تحليلها حول خلفية العميل، وموقعه الجغرافي، ومهنته، وتاريخ معاملاته، يتم تقييم مخاطر العميل (الشخصية السياسية البارزة، والعقوبات، وقوائم المراقبة، وما إلى ذلك).

- المراقبة المستمرة: من خلال ملف تعريف المخاطر وتتبع المعاملات، تتم مراقبة الحساب وسلوك العميل لتمكين العناية الواجبة المستمرة (مثل تنبيهات المعاملات غير المعتادة).

تتبنى القطاعات عالية المخاطر، مثل القطاع المالي والمصرفي، إجراءات العناية الواجبة بالعملاء للحماية من الاحتيال (الوثائق المزورة، وسرقة الهوية، أو الهوية المزيفة) وضمان الامتثال للتوجيهات العالمية، بما في ذلك مجموعة العمل المالي (FATF) واللائحة العامة لحماية البيانات (GDPR) والأطر التنظيمية المحلية (مثل مؤسسة النقد العربي السعودي، وبنك الاحتياطي الهندي، وهيئة النقد السنغافورية).

الدور الحاسم للتحقق من الهوية والعناية الواجبة بالعملاء في الخدمات المصرفية الحديثة

منع الاحتيال المالي

- التحدي: تواجه المؤسسات المالية تهديدات متزايدة من عمليات اختراق الحسابات، وسرقة الهوية، وعمليات الاحتيال الإلكتروني، وشبكات الحسابات الوسيطة. غالبًا ما تفشل إجراءات "اعرف عميلك" التقليدية في الكشف عن انتحال الشخصية أو المستندات المزورة في الوقت الفعلي.

- الحل: يستخدم نظام التحقق من الهوية المتقدم (IDV) تقنية التعرف البيومتري على الوجه، وكشف الهوية، والتحقق من صحة المستندات باستخدام الذكاء الاصطناعي للتحقق من صحة الهويات فورًا. يُقيّم نظام CDD سلوك العملاء وأنماط معاملاتهم للكشف عن أي خلل.

- العملية: من خلال التحقق من صحة الشخص ومراقبة الأنشطة اللاحقة للتسجيل، يمكن للبنوك تحديد الحسابات عالية المخاطر مبكراً ومنع إساءة استخدامها.

- الفائدة: يقلل بشكل كبير من حوادث الاحتيال، ويحسن الجداول الزمنية للتحقيقات، ويبني سلامة النظام على المدى الطويل.

ضمان الامتثال التنظيمي

- التحدي: تتطلب الأطر التنظيمية مثل مجموعة العمل المالي (FATF) واللائحة العامة لحماية البيانات (GDPR) ومؤسسة النقد العربي السعودي (SAMA) وقوانين مكافحة غسل الأموال المحلية من البنوك التحقق من الهويات ومراقبة الحسابات والاحتفاظ بسجلات التدقيق. وتُعدّ عمليات التحقق اليدوية من الامتثال عرضة للأخطاء وتستهلك موارد كثيرة.

- الحل: تعمل أدوات التحقق من الهوية على أتمتة عملية التحقق باستخدام سجلات مؤرخة وسجلات تدقيق. ويقوم نظام العناية الواجبة بالعملاء ببناء ملفات تعريف المخاطر والحفاظ على بروتوكولات المراقبة المستمرة.

- العملية: تسمح عمليات التحقق من الامتثال في الوقت الفعلي وتقييم المخاطر للبنوك بتلبية الالتزامات التنظيمية المتطورة دون اختناقات بشرية.

- الفائدة: تجنب العقوبات، وتمكين قابلية التوسع، وضمان إعداد التقارير في الوقت الفعلي لعمليات التدقيق الداخلية والخارجية.

تعزيز ثقة أصحاب المصلحة ودعم نمو الأعمال

- التحدي: يطالب أصحاب المصلحة، بمن فيهم الجهات التنظيمية والشركاء والعملاء، بالشفافية والعمليات الأخلاقية، لا سيما في البيئات العابرة للحدود حيث تختلف توقعات العناية الواجبة.

- الحل: تتحقق تقنية التحقق من الهوية (IDV) من هوية كل عميل عند نقطة الدخول. أما تقنية العناية الواجبة بالعملاء (CDD) فتقيّم شرعية العميل باستمرار بناءً على مدخلات البيانات الديناميكية.

- العملية: توفر مسار امتثال قابل للدفاع عنه وتظهر إدارة استباقية للمخاطر عبر جميع قنوات الإعداد.

- الفائدة: بناء المصداقية المؤسسية، وجذب الشراكات العالمية، وفتح قطاعات سوقية جديدة من خلال إظهار امتثال قوي وضوابط صارمة لمكافحة الاحتيال.

تحسين إدارة المخاطر وتبسيط عملية التوظيف

- التحدي: إن عملية الإعداد التقليدية تستغرق وقتاً طويلاً، وغير متسقة، وعرضة لسوء تصنيف المخاطر، مما يؤدي إلى تجربة مستخدم سيئة أو إعداد مستخدمين معرضين للخطر.

- الحل: يتحقق نظام التحقق من الهوية (IDV) الآلي من الهوية في ثوانٍ باستخدام التعرف الضوئي على الحروف (OCR) والبيانات الحيوية وكشف الاحتيال في المستندات . يُحدد نظام العناية الواجبة (CDD) القائم على المخاطر درجات ويُكيّف عملية التسجيل وفقًا لذلك.

- العملية: تبسيط عملية الإعداد مع تقسيم العملاء إلى فئات منخفضة/متوسطة/عالية المخاطر بأقل قدر من التدخل اليدوي.

- الفوائد: تسريع عملية التوظيف، وتقليل عبء العمل التشغيلي، وإدارة المخاطر بشكل أكثر دقة من اليوم الأول.

تمكين اتخاذ القرارات القائمة على البيانات

- التحدي: تفتقر البنوك إلى رؤية دقيقة لسلوك العملاء، وخاصة بعد عملية التسجيل، مما يحد من الكشف الاستباقي عن الاحتيال وتقديم الخدمات الشخصية.

- الحل: تقوم أطر عمل العناية الواجبة بالعملاء (CDD) بالتقاط بيانات المعاملات، والبيانات البيومترية السلوكية، وفترات تحديث اعرف عميلك (KYC)، وتغذي محركات التحليلات.

- العملية: تمكن البنوك من التنبؤ باتجاهات الاحتيال، ومراقبة مخاطر دورة حياة العميل، واستخلاص المعلومات لاتخاذ القرارات الاستراتيجية.

- الفائدة: يعزز النمذجة التنبؤية، ويدعم التدخلات في الوقت الفعلي، ويحسن استراتيجيات تجزئة العملاء.

تعزيز الكفاءة التشغيلية

- التحدي: التحقق اليدوي يتطلب موارد كثيرة، وهو بطيء وعرضة للأخطاء، مما يؤدي إلى أوقات استجابة طويلة وتخلي العملاء عن الخدمة.

- الحل: تعمل تقنية التحقق من الهوية المدعومة بالذكاء الاصطناعي على أتمتة التحقق من صحة المستندات، ومطابقة الوجوه، وفحص قواعد البيانات. وتشمل أتمتة العناية الواجبة بالعملاء تقييم المخاطر الديناميكي وفحص قوائم المراقبة.

- العملية: تقلل من التدخل البشري، وتضمن دقة الامتثال، وتدعم عملية الإعداد على مدار الساعة طوال أيام الأسبوع دون توقف.

- الفائدة: خفض التكاليف التشغيلية، وتقليل متوسط وقت المعالجة، وتحسين مقاييس رضا العملاء.

الحماية من الهويات الاصطناعية والتزييف العميق

- التحدي: يستخدم المهاجمون الآن الذكاء الاصطناعي لإنشاء هويات ووثائق مزيفة فائقة الواقعية تتجاوز أنظمة التحقق الثابتة.

- الحل: تستخدم حلول التحقق من الهوية الحديثة تقنية الكشف عن حيوية المستخدم، والتعرف ثلاثي الأبعاد على الوجه، وبصمة الجهاز للتمييز بين المستخدمين الحقيقيين والمستخدمين الاصطناعيين.

- العملية: تحديد الملفات الشخصية المزيفة أثناء عملية التسجيل والإبلاغ عن الحالات الشاذة أثناء التفاعلات المستمرة من خلال التحليل السلوكي.

- الفائدة: يقلل من التعرض للأضرار التي تلحق بالسمعة والخسائر المالية الناجمة عن الاحتيال الاصطناعي غير المكتشف.

دعم الامتثال المصرفي عبر الحدود

- التحدي: يتعين على البنوك العالمية الامتثال لقواعد قضائية متنوعة، مما يتطلب ممارسات مختلفة في مجال اعرف عميلك/مكافحة غسل الأموال وتنسيقات هوية مختلفة، مما يسبب احتكاكًا.

- الحل: تتكامل حلول التحقق من الهوية مع قواعد بيانات هوية متعددة (مثل الإقامة، وبطاقة أدهار، وبطاقات هوية دول مجلس التعاون الخليجي) وتدعم تقنية التعرف الضوئي على الأحرف متعددة اللغات. كما يقوم نظام العناية الواجبة بتكييف عتبات المخاطر حسب الموقع الجغرافي.

- العملية: تُمكّن من عملية انضمام سلسة عبر الحدود مع ضمان الامتثال المحلي للمعايير القانونية ذات الصلة.

- الفائدة: يعزز قابلية التوسع الدولي ويحمي المؤسسات من العقوبات التنظيمية العابرة للحدود.

بناء نظام بيئي مصرفي رقمي مرن

- نقطة الضعف: تواجه النظم المصرفية الرقمية تهديدات مستمرة، بما في ذلك هجمات الروبوتات، وشبكات الاحتيال، والتغييرات التنظيمية، وانقطاعات الخدمة.

- الحل: يشكل نظام شامل لمعلومات الهوية، والتحقق المستمر من العملاء، والامتثال الآلي أساسًا رقميًا آمنًا.

- العملية: تحافظ على التحقق في الوقت الفعلي، والتحكم التكيفي في المخاطر، ومرونة الامتثال في حزمة تشغيلية واحدة.

- الفائدة: يضمن الاستقرار والأمان والثقة على المدى الطويل في بيئة رقمية بالكامل.

سكوير وان: شريكك في التحقق

بخبرة تمتد لستة عشر عامًا في المجال الرقمي، تُمكّن سكوير ون المؤسسات من خلال حلول تقنية تُحسّن خدماتها وأدائها. وإدراكًا منها للأهمية الحاسمة للعناية الواجبة بالعملاء، تُقدّم سكوير ون خدمات التحقق من الهوية، ودمج العملاء، وفحص المستندات عن بُعد، وكل ما يتعلق بالتحقق الجنائي والتحقق من الهوية، بالشراكة مع ريجولا . يُساعد إطارها القوي والمبني على الذكاء الاصطناعي المؤسسات على البقاء على أهبة الاستعداد للمخاطر، ومقاومة الاحتيال، والامتثال التام للمعايير في ظل بيئة تنظيمية سريعة التطور.

خاتمة

يُعدّ التحقق من هوية العملاء عملية بالغة الأهمية للمؤسسات المالية، إذ يُساعدها على فهم عملائها ومستوى المخاطر التي يُمثلونها. كما يُساهم في الحدّ من أي شكل من أشكال الاحتيال، بما في ذلك انتحال الهوية، وانتحال الهوية المُصطنعة، وغسل الأموال، والاحتيال عبر حسابات الوساطة، والاستيلاء على الحسابات، وتزوير المستندات، والاحتيال عبر الشركات الوهمية، والتهرب من العقوبات أو التهرب من متطلبات الشخصيات السياسية البارزة. وبفضل الخطوات الحاسمة في التحقق من هوية العملاء، تتمكن المؤسسات المالية من تجنب الاحتيال بنجاح، والتركيز على نمو أعمالها وتحسين أدائها.