كيف تعمل تقنيات الذكاء الاصطناعي على تحسين مراكز الاتصال وتجربة العملاء في القطاع المصرفي

لم تعد نماذج دعم العملاء التقليدية قادرة على تلبية توقعات العملاء في القطاع المصرفي، وذلك بسبب التطور السريع الذي شهده هذا القطاع. ثمة فجوة تتسع باستمرار، وفي الوقت نفسه، تدفع هذه الفجوة نحو التحول إلى أنظمة ذكية ومستقلة مدعومة بالذكاء الاصطناعي. في الواقع، يُعدّ الذكاء الاصطناعي جوهر هذا التغيير، حيث يُعاد النظر في مراكز الاتصال التقليدية، التي كانت تُعتبر سابقًا مراكز تكلفة، لتصبح الآن مصادر استراتيجية لخلق القيمة.

على عكس أنظمة الأتمتة التقليدية أو برامج الدردشة الآلية البسيطة، الذكاء الاصطناعي الوكيلة كمساعدين أذكياء: فهي تستشعر النوايا، وتحافظ على سياق المحادثة المتغير، وتنسق سير العمل الاستباقي. هذا التطور يُعيد تشكيل كيفية تفاعل العملاء في القطاع المصرفي، مما يُحسّن أداء مراكز الاتصال وتجربة دعم العملاء المصرفية الذكية.

ما وراء الأتمتة: القوة الاستراتيجية للذكاء الاصطناعي الوكيل

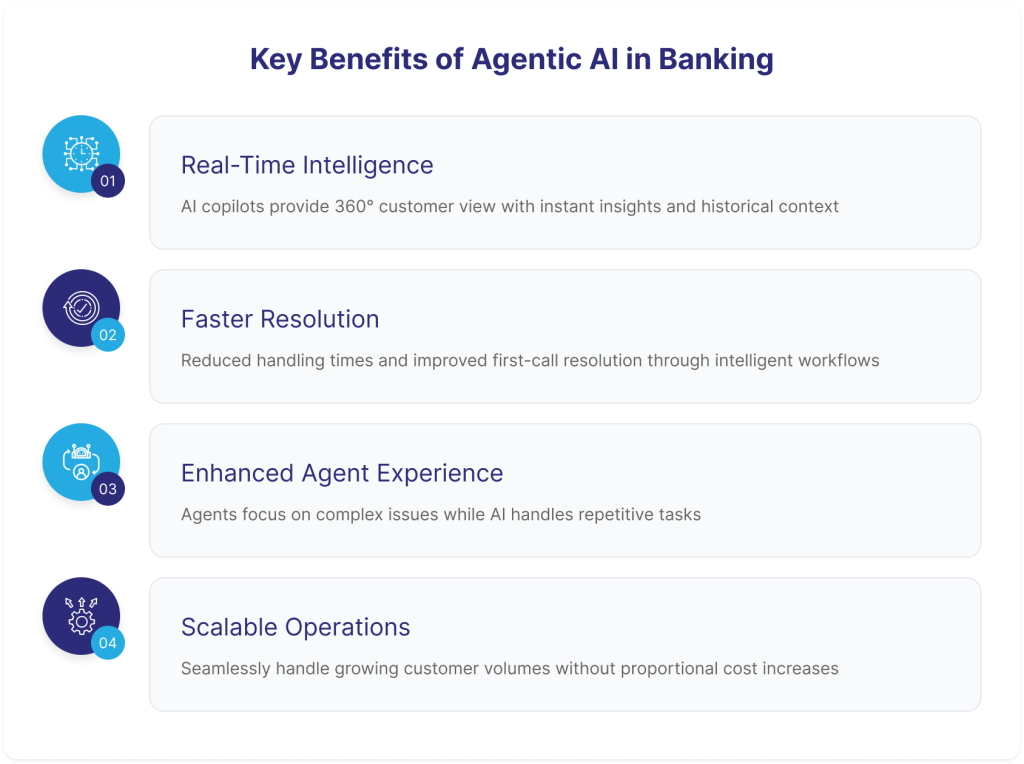

يشير مصطلح "الذكاء الاصطناعي الوكيل" إلى وكلاء الذكاء الاصطناعي الذين يؤدون مهامًا موجهة نحو تحقيق أهداف محددة بشكل مستقل، ولديهم القدرة على التفكير والتصرف والتعاون. في القطاع المصرفي، يتجاوز دور هؤلاء الوكلاء مجرد الإجابة على الأسئلة؛ فهم يفسرون مشاعر العملاء، ويتوقعون احتياجاتهم، ويسترجعون البيانات ذات الصلة، ويدعمون الموظفين البشريين في الوقت الفعلي. وبصفتهم مساعدين أذكياء في مراكز الاتصال، يقدمون توجيهات مفيدة، ويلخصون المحادثات، ويحددون مسارات العمل الخاصة بكل مهمة بناءً على نوايا العميل.

في دعم صوتي مباشر يستخدم النسخ الفوري، واكتشاف المشاعر، واسترجاع السياق، وسير عمل معياري. حافظ مساعد الذكاء الاصطناعي على سياق المحادثة وطوّره، مما حسّن بشكل ملحوظ أوقات المعالجة وحل المشكلات من أول اتصال. هذا ليس مجرد أتمتة، بل هو شكل من أشكال الذكاء المعزز الذي يمكّن الموظفين البشريين مع توسيع نطاق العمليات.

تحسين الكفاءة في مراكز الاتصال المصرفية

لطالما اتسمت مراكز الاتصال المصرفية بنقص الكفاءة التشغيلية. فبحسب شركة كابجيميني، تستغرق العمليات اليدوية، كالبحث عن البيانات وأنظمة التحويل وسجلات المكالمات، ما يصل إلى 70% من وقت عمل الموظف. كما أن أكثر من 60% من العملاء يقيمون تجربة استخدام روبوتات الدردشة، ويتواصل 61% منهم مع الموظفين البشريين لعدم قدرتهم على حل مشاكلهم بشكل مُرضٍ باستخدام الردود الآلية. الذكاء الاصطناعي في مراكز الاتصال المصرفية كعامل تمكين حاسم في سد هذه الفجوة.

يُقدّم الذكاء الاصطناعي المُدمج حلاً فعالاً من خلال تعزيز قدرات الموظفين. إذ يُمكن لهذه الأنظمة الذكية التواصل مع مختلف الأنظمة الداخلية، وعرض معلومات العملاء ذات الصلة، والإشارة إلى مسارات العمل المناسبة، وحتى صياغة الردود. وبالتالي، يُمكن للموظفين البشريين تكريس وقتهم وجهدهم للمشاكل المعقدة ذات الجوانب العاطفية بدلاً من المهام الإدارية الروتينية. أبحاث كابجيميني إلى أنه مع مراكز الاتصال الذكية، يُمكن تحسين الوقت الذي يقضيه الموظفون في المهام التشغيلية، مما يُتيح مجالاً أوسع للتواصل الاستراتيجي.

تحسين تجربة العملاء من خلال الدعم المصرفي الذكي

من ناحية أخرى، يُمكن للذكاء الاصطناعي التفاعلي أن يُغيّر تجربة العميل بشكل ملموس. إذ تُساعد الأنظمة المدعومة بالذكاء الاصطناعي على تقليل أوقات حل المشكلات، وبناء تجارب شاملة ومتكاملة عبر مختلف القنوات، وتوفير رعاية عملاء شخصية للغاية بأقل قدر من التعقيدات. علاوة على ذلك، من خلال دمج معلومات العملاء، وتاريخهم، وآرائهم، وتفاعلاتهم السابقة في الوقت الفعلي، يُضفي الذكاء الاصطناعي التفاعلي على كل تفاعل مزيدًا من الثراء بالسياق والفعالية.

في آسيا، تُشير العديد من البنوك بالفعل إلى تحقيق مكاسب ملموسة: إذ لاحظ 39% منها تحسينات كبيرة في تجربة العملاء، بينما أشار 36% إلى تعزيز الكفاءة التشغيلية. وتعكس هذه المؤشرات تحولاً أوسع نطاقاً نحو تجارب مصرفية أكثر ذكاءً وتعاطفاً، وهو تحول يُبرز الأهمية المتزايدة للذكاء الاصطناعي في مجال الخدمات المصرفية.

توسيع نطاق الأتمتة في العمليات المصرفية

لن يقتصر تأثير الذكاء الاصطناعي على خدمة العملاء المباشرة في القطاع المصرفي فحسب، بل سيمتد ليشمل مجالات أخرى. فبإمكان هذه الأنظمة الذكية إدارة العمليات المصرفية بأكملها، وتوجيه العملاء خلال إجراءات فتح حسابات جديدة، وتصعيد إشعارات الاحتيال، ومعالجة الشكاوى. كما تدعم هذه الأنظمة أتمتة العمليات المصرفية من خلال تبسيط التقارير، وضمان اتساق عملية اتخاذ القرارات، وتطبيق التحليلات التنبؤية.

في العديد من البنوك، أثبتت هذه الأدوات قدرتها على إحداث تحول جذري، إذ تُسهم في توسيع نطاق العمليات، والحد من المخاطر، وتوفير الخبرات البشرية للتركيز على مهام ذات قيمة أعلى. وتتولى روبوتات الدردشة والمساعدون الافتراضيون بالفعل نسبة كبيرة من الاستفسارات المصرفية الشائعة، حيث تشير بعض التقارير إلى أن الذكاء الاصطناعي يُجيب حاليًا على ما بين 80 و90% من الأسئلة المصرفية الروتينية. كما تُعزز أنظمة الذكاء الاصطناعي هذه القدرة من خلال سد الفجوة بين حل الاستفسارات البسيطة والعمليات المصرفية المعقدة والمتعددة الخطوات.

تحويل مراكز الاتصال إلى محركات قيمة

تكمن القوة الحقيقية للذكاء الاصطناعي التفاعلي في تحويل مركز الاتصال إلى مصدر قيمة بدلاً من كونه مركز تكلفة. تستطيع البنوك استغلال فرص البيع الإضافي والبيع المتقاطع من خلال توفير معلومات آنية عن الموظفين بطريقة سلسة وطبيعية. وتشير كابجيميني إلى أن أنظمة الذكاء الاصطناعي التوليدية المساعدة تُزوّد الموظفين برؤية شاملة للعملاء، تتضمن رؤى ومعلومات تاريخية وتوجيهات ذكية تتوافق مع أهدافهم وتُلبيها.

تُعزز هذه الاستراتيجية تفاعل الوكلاء بشكل أكبر، حيث سيتمكنون من قضاء وقت أطول في بناء الثقة وحل المشكلات المعقدة وتعزيز العلاقات بدلاً من الانشغال بالمهام المتكررة، والتي يُكملها الذكاء الاصطناعي الذي يقوم بمعظم العمل الشاق.

المخاطر والحوكمة: نهج مسؤول

تبني الذكاء الاصطناعي الآلي في القطاع المصرفي من التحديات. يجب على البنوك توخي الحذر الشديد بشأن خصوصية البيانات، والامتثال للوائح، والشفافية. يجب أن يكون كل قرار آلي قابلاً للتدقيق، وتبقى الرقابة البشرية بالغة الأهمية، لا سيما في السياقات المالية التي تُعدّ فيها الثقة أساسية.

بالإضافة إلى ذلك، يُطلب من البنوك وضع ضوابط تضمن تعاون أنظمة الذكاء الاصطناعي بفعالية مع الموظفين البشريين، والتصعيد عند الحاجة، دون تجاوز الحدود. إن مستقبل خدمة عملاء الخدمات المصرفية الذكية لا يعتمد فقط على القدرات التقنية، بل يجب أيضاً صياغة إجراءات العمل، وأطر الحوكمة، والسلوكيات الأخلاقية بعناية فائقة.

التوقعات المستقبلية: تجربة العملاء المدعومة بالذكاء الاصطناعي في القطاع المصرفي

تتمثل المرحلة التالية من تفاعل العملاء في القطاع المصرفي في الذكاء الاصطناعي الوكيل كشريك ذكي في مراكز الاتصال. تساهم هذه الوكلاء المستقلون، الذين يتفاعلون مع السياق، من خلال التعاون مع الموظفين، في إنشاء مراكز تفاعل عالية الكفاءة تعالج الاستفسارات بسرعة ودقة أكبر وبشكل شخصي. يتيح هذا التحول للبنوك توحيد الرؤى، وأتمتة سير العمل المعقد، وتقديم دعم يتكيف في الوقت الفعلي مع احتياجات العملاء.

مع تسارع وتيرة تبني هذه التقنيات، يمكن للبنوك أن تتوقع مزايا تشغيلية ملموسة، بدءًا من خفض تكاليف الخدمة وتقليل حالات التصعيد، وصولًا إلى تحسين رضا العملاء وزيادة نسبة حل المشكلات من أول اتصال. سيتمكن الموظفون، بدعم من أنظمة الذكاء الاصطناعي، من تخصيص المزيد من الوقت للتفاعلات التي تركز على تقديم المشورة، مما يعزز الثقة ويعمق العلاقات طوال دورة حياة العميل.

ختاماً

يُمثل الذكاء الاصطناعي التفاعلي تطورًا هامًا في أساليب تقديم الخدمات المصرفية. تتجاوز قيمته مجرد أتمتة المهام، إذ يُغير نموذج دعم العملاء برمته، مُضيفًا إليه الذكاء المعرفي، والفهم السياقي، والتنسيق الفعال للمهام في كل تفاعل. وعند استخدامه بمسؤولية، تُساعد هذه الأنظمة البنوك على تقديم خدمة أكثر استجابةً لاحتياجات العملاء، وأسرع، وأكثر موثوقية.

سيساعد هذا البنوك على الاستجابة لتوقعات العملاء المتزايدة في المستقبل، وتعزيز الكفاءة داخل البنوك من خلال دمج الذكاء الاصطناعي الوكيل في مراكز الاتصال، وتحسين العمليات الداخلية، مما يوفر أساسًا أكثر مرونة وقابلية للتوسع لاستراتيجيات تجربة العملاء المستقبلية.

هل أنت مستعد لتحديث تجربة عملائك في مجال الخدمات المصرفية؟

إذا كانت مؤسستكم تستكشف الذكاء الاصطناعي الوكيل لمراكز الاتصال أو تحول تجربة العملاء بشكل أوسع، فاتصلوا بنا اليوم لبدء رحلتكم من خلال استشارة مصممة خصيصًا لكم.