تحويل أنظمة التأمين التقليدية من خلال وكلاء الذكاء الاصطناعي: استكشاف القدرات الرئيسية وحالات استخدام الذكاء الاصطناعي التفاعلي في عمليات التأمين

مقدمة

يختار العملاء شركات التأمين بناءً على سرعة الخدمة ودقتها ومستوى التخصيص. ويؤدي غياب أيٍّ من هذه العناصر إلى استياء العملاء وضياع فرص تجارية. ولتضييق الفجوة بين الأداء غير الفعال والأداء المتزن، تحتاج شركات التأمين إلى تبني الذكاء الاصطناعي في سير عملها وتفاعلاتها مع العملاء.

يشير مصطلح الذكاء الاصطناعي التفاعلي إلى أي مساعدة افتراضية تُسهم في التفاعل مع العملاء وأتمتة سير العمل. تستكشف هذه المدونة كل ما يتعلق بالذكاء الاصطناعي في قطاع التأمين، مقدمةً نظرة شاملة على الذكاء الاصطناعي التفاعلي، وأهم قدراته، ودوره في هذا القطاع. كما تتناول حالات استخدام الذكاء الاصطناعي، والتحديات التي يواجهها، وأفضل الممارسات لدمجه في الأنظمة القديمة.

إن امتلاك صورة واضحة عن الذكاء الاصطناعي التفاعلي أمر ضروري لفهم قدراته الأساسية من أجل الاستفادة منه على أفضل وجه في صناعة التأمين.

فهم الذكاء الاصطناعي التفاعلي في مجال التأمين

تقنية الذكاء الاصطناعي التفاعلي من معالجة اللغة الطبيعية والتعلم الآلي، والتحليل التنبؤي، واتخاذ القرارات المستقلة، والتعلم العميق، وكشف الاحتيال لفهم الاستفسارات ومعالجتها والإجابة عليها، وأتمتة سير العمل. تفهم هذه التقنية اللغة البشرية وتُنتج إجابات شبيهة بالإجابات البشرية من خلال أنماط الصوت أو النصوص. كما أن الذكاء الاصطناعي التفاعلي قادر على التعامل مع استفسارات خدمة العملاء الروتينية، وتوجيه المستخدمين إلى الموارد المناسبة، أو حتى حل المشكلات الشائعة، مما يسمح للموظفين بالتركيز على المهام الأساسية.

توجد أنواع مختلفة من الذكاء الاصطناعي التفاعلي لأغراض محددة. ومن أهم أنواع الذكاء الاصطناعي التفاعلي وكلاء الذكاء الاصطناعي التفاعلي.

هل ترغب بمعرفة المزيد؟

اقرأ المدونة حول الذكاء الاصطناعي التفاعلي للحصول على فهم واضح ومفصل.

وكلاء الذكاء الاصطناعي

وكيل الذكاء الاصطناعي هو برنامج حاسوبي يفهم بيئته، ويجمع المعلومات اللازمة، ويحدد تلقائيًا الإجراء الأساسي المطلوب اتخاذه. وبغض النظر عن مدى تعقيدها، يمكن تصميم وكلاء الذكاء الاصطناعي لأداء مهام محددة أو مهام متعددة الخطوات.

على الرغم من قدرة أنظمة الذكاء الاصطناعي على اتخاذ القرارات بشكل مستقل، إلا أنها لا تزال بحاجة إلى البيئة والأهداف التي يحددها البشر لكي تعمل. تساعد هذه الأنظمة القوى العاملة على أتمتة سير العمل، وجمع البيانات، وتحليلها، والتعلم منها، والتفاعل مع العملاء بفعالية. وبفضل هذه المزايا، توفر أنظمة الذكاء الاصطناعي التفاعلية فوائد تقنية كبيرة، مثل الأتمتة، واتخاذ القرارات في الوقت الفعلي، والتعلم من التجارب، وقابلية التوسع.

توجد عدة أنواع من العوامل في الذكاء الاصطناعي.

أنواع وكلاء الذكاء الاصطناعي

- العوامل التفاعلية

- الوكلاء التداوليون

- وكلاء التعلم

- الوكلاء المستقلون

- أنظمة متعددة الوكلاء (MAS)

- العملاء الأذكياء

- وكلاء تقديم العطاءات

- وكلاء متخصصون في المهام

- وكلاء الواجهة

- العملاء المدمجون

توظيف الذكاء الاصطناعي في مجال التأمين

إن دمج وكلاء الذكاء الاصطناعي التفاعلي في قطاع التأمين، حيث تتجذر الأنظمة التقليدية، يُمكن أن يُحقق نتائج رائدة. إذ يُمكن تغيير الاعتماد على التوثيق اليدوي وإجراءات جمع البيانات المعقدة. كما يُمكنه تحسين الكفاءة التشغيلية للوكالة من خلال الأتمتة، وتقليل الوقت والتكلفة، والمساعدة في جمع البيانات وتحليلها، وتبسيط عملية المطالبات، وتوفير تجربة خدمة ذاتية للعملاء على مدار الساعة.

تساعد أنظمة الذكاء الاصطناعي الموظفين على التركيز على مهام أكثر تعقيدًا واستراتيجية من خلال أتمتة المهام الروتينية والمكثفة. وتُسهّل هذه الأنظمة الاستعلامات المُخصصة التي يمكنها إنجاز مهام مثل المعاملات، وتقديم تفاصيل السياسات، وجمع المستندات والتحقق من صحتها، وإرشاد العميل خلال عملية التقديم. كما تضمن أنظمة الذكاء الاصطناعي إدارة استباقية للمخاطر من خلال تحديد المخاطر وتقييمها ومعالجتها قبل أن تتحول إلى مشاكل كبيرة.

تقرير شركة أكسنتشر لعام 2024 إلى أن شركات التأمين تتجه بشكل متزايد أنظمة الذكاء الاصطناعي لتحسين تفاعلات العملاء وأتمتة سير العمل، وذلك في إطار سعيها نحو المستقبل. وبناءً على هذا السيناريو المتوقع في عام 2025، يصبح من الضروري لشركات التأمين تبني أنظمة الذكاء الاصطناعي لتعزيز إنتاجيتها.

تتمثل الخطوة الأولى في الاستعانة بمصادر خارجية ونشر هذه التكنولوجيا المستقبلية في فهم ما يمكن أن يفعله وكيل الذكاء الاصطناعي بالضبط.

القدرات الرئيسية لوكلاء الذكاء الاصطناعي في عمليات التأمين

الاكتتاب

يُعدّ الاكتتاب عمليةً بالغة الأهمية في قطاع التأمين، إذ يُحدّد قسط التأمين ويُقرّ المطالبات بناءً على الحالة وخطورتها والاتفاق المُبرم. وتُقلّل أنظمة الذكاء الاصطناعي من الأخطاء اليدوية والوقت المُستغرق من خلال البحث في قواعد بيانات ضخمة، وتاريخ العميل، وسجلاته الطبية، وسلوكه، والعوامل الخارجية، لتقييم المخاطر باستخدام التحليلات التنبؤية وخوارزميات التعلّم الآلي.

تعمل أنظمة الذكاء الاصطناعي على تبسيط عملية الاكتتاب من خلال أتمتة المهام المتكررة، مثل التحقق من المستندات وتقييم المخاطر. وهذا يقلل من أوقات المعالجة ويتيح لشركات التأمين إصدار وثائق التأمين بسرعة أكبر، مما يحسن رضا العملاء. كما تضمن أنظمة الذكاء الاصطناعي الالتزام الصارم بإرشادات التأمين، وبالتالي تجنب التباين في الآراء بين الموظفين، مما يزيد من عدالة اتخاذ القرارات في جميع الطلبات.

كشف الاحتيال

تتمتع أنظمة الذكاء الاصطناعي بالقدرة على كشف المطالبات والمعاملات الاحتيالية باستخدام أسلوب التعلم من التجارب السابقة للتعرف على الأنماط المتكررة والشذوذات. وتستفيد هذه الأنظمة من نماذج التعلم الآلي لتحديد عوامل الخطر المحتملة، مما يجنب شركات التأمين التورط في مطالبات عالية المخاطر.

تُخفف هذه التقنية من المخاطر من خلال التحقيق في المطالبات والمعاملات المشبوهة عبر إدارة استباقية، مما يحمي من الخسائر المالية والإضرار بالسمعة. كما أنها ترصد الاتجاهات وتتنبأ بالمخاطر المستقبلية لتمكين اتخاذ إجراءات وقائية. وتقترح أيضًا تغطيات وتدابير وقائية للعملاء وفقًا لظروفهم.

تجميع البيانات

تشتهر أنظمة الذكاء الاصطناعي بقدرتها الفائقة على استخلاص البيانات الآنية من مصادر متنوعة، مثل أجهزة إنترنت الأشياء، والسجلات التاريخية، والوثائق الطبية، والتجارب السابقة، والاستفسارات، وتطبيقات العملاء. ومن خلال دمج هذه البيانات وتحليلها، تفهم أنظمة الذكاء الاصطناعي سلوكيات العملاء، وأنماطهم، وتفضيلاتهم، وعلاقاتهم، وعوامل تحديد المخاطر.

بمساعدة أدوات وأجهزة مثل معالجة اللغة الطبيعية، والتعلم الآلي، وواجهات برمجة تطبيقات البيانات، ورؤية الحاسوب، وأجهزة إنترنت الأشياء، تجمع أنظمة الذكاء الاصطناعي بيانات متنوعة، منها البيانات المنظمة وغير المنظمة وبيانات المستشعرات. وبفضل هذه البيانات، تستطيع شركات التأمين اتخاذ قرارات أفضل، وتحسين استخدام الوقت والموارد دون اللجوء إلى عمليات معقدة وغير مدروسة.

معالجة المطالبات

تعمل أنظمة الذكاء الاصطناعي على أتمتة العمليات الدقيقة والمستهلكة للوقت، مثل معالجة المطالبات. كما تعمل على تبسيط مهام مثل جمع البيانات والتحقق منها، وتوثيق المستندات، وتقييم الأضرار والتقييم الأولي، وعملية الدفع، والموافقة على المطالبات.

من خلال اعتماد أنظمة الذكاء الاصطناعي في هذه العملية تحديداً، تستطيع شركات التأمين تجنب الأخطاء البشرية والتناقضات والتأخير في معالجة المطالبات. فهي تتيح تسوية مباشرة أسرع مع خفض تكاليف المعالجة، وتحسين رضا العملاء، وتقديم خدمة أفضل نظراً لحل المطالبات بسرعة ودقة أكبر.

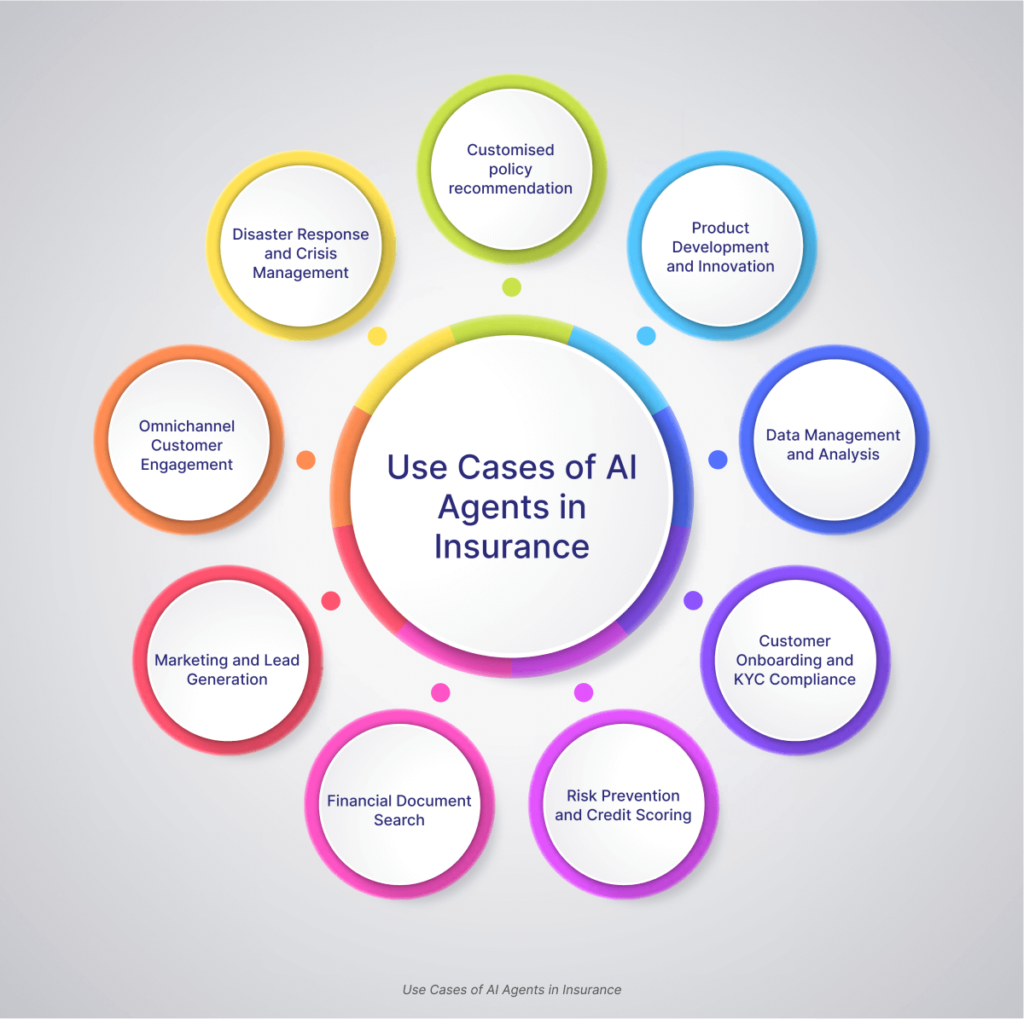

حالات استخدام وكلاء الذكاء الاصطناعي في مجال التأمين

1. توصيات سياسات مخصصة

تقوم أنظمة الذكاء الاصطناعي بتحليل رغبات العميل وتفضيلاته وعوامل الخطر لديه وبيئته بدقة لاقتراح وثائق تأمين مناسبة. وتتميز عملية التفاعل بين العميل والمساعد الافتراضي باستخدام معالجة اللغة الطبيعية (NLP) بأنها أكثر تخصيصًا وإنسانية، مما يُسهم في رضا العملاء. وسواءً تعلق الأمر بترقية وثائق التأمين أو تقديم نصائح مُخصصة بشأن المطالبات، يضمن هؤلاء الأنظمة تقديم حلول دقيقة وفورية. على سبيل المثال، سيتم اقتراح وثائق تأمين وأقساط تأمين مُخصصة لعوامل الخطر لدى الشخص الذي لديه تاريخ مرضي في القلب.

2. تطوير المنتجات والابتكار

تستخدم أنظمة الذكاء الاصطناعي تقنيات التعلم الآلي لدراسة اتجاهات السوق وبيانات العملاء بهدف تطوير منتجات تأمينية جديدة وسد أي ثغرات حالية أو مستقبلية. ومن خلال تحليل أوجه القصور أو الاحتياجات في قطاعات التأمين، تحث هذه الأنظمة الشركات على محاكاة سيناريوهات السوق لتحسين عروضها، مما يضمن لها ميزة تنافسية وحلولاً تركز على العملاء.

إن ابتكار السياسات وتعديل نموذج تسعير العملاء وفقًا لسلوكهم السابق والوضع الحالي يمكن أن يعزز راحة العملاء وولائهم.

3. إدارة البيانات وتحليلها

تعتمد أنظمة الذكاء الاصطناعي في قطاع التأمين على مجموعة من التقنيات المتقدمة لتجميع البيانات الضخمة وتنظيفها وإدارتها ومعالجتها وتحليلها بكفاءة. وتساعد التقنيات والأدوات التالية أنظمة الذكاء الاصطناعي على إدارة البيانات في قطاع التأمين دون تكرار، وضمان قابلية التوسع.

- منصات الحوسبة السحابية

- حلول تخزين البيانات [للتعامل المرن مع البيانات شبه المهيكلة وغير المهيكلة]

- قواعد بيانات NoSQL

- أدوات ETL

- منصات تكامل واجهة برمجة التطبيقات

تعمل هذه التقنيات أيضًا على تحسين جودة التحليل، مما يؤدي إلى الحصول على رؤى دقيقة وعميقة حول مجموعات البيانات المهمة.

4. تسجيل العملاء الجدد والامتثال لمتطلبات اعرف عميلك

من خلال الاستفادة من التقنيات المتقدمة، تضمن أنظمة الذكاء الاصطناعي التزام جميع العمليات والتقنيات باللوائح التنظيمية، مثل متطلبات اعرف عميلك (KYC). تبدأ هذه العملية بعملية تحقق آلية، حيث تستخدم أدوات مثل تقنية التعرف الضوئي على الأحرف (OCR) للحصول على معلومات عن العملاء من إثباتات الهوية وفواتير الخدمات وغيرها من وثائق التعريف. وباستخدام تقنيات التعرف على الوجه وتقنية سلسلة الكتل (البلوك تشين) لتأمين بيانات اعرف عميلك، تُمكّن أنظمة الذكاء الاصطناعي من مشاركة البيانات بسلاسة بين المؤسسات مع الحفاظ على الخصوصية.

بمجرد جمع هذه البيانات، يصبح من السهل على وكلاء الذكاء الاصطناعي التحقق منها والمضي قدماً في أتمتة عملية إعداد العملاء.

5. الوقاية من المخاطر وتقييم الجدارة الائتمانية

تقوم أنظمة الذكاء الاصطناعي بتقييم المخاطر بناءً على سجل المعاملات والسلوك والعوامل الخارجية المتعلقة بإصدار المطالبات، مما يمكّن جهات الإصدار من تجنب الخسائر والمواقف الحرجة. كما تقيّم خوارزميات التصنيف الائتماني الموثوقية المالية، مما يعزز دقة الاكتتاب ويقلل من مخاطر التخلف عن السداد. ويتيح ذلك لشركات التأمين تحديد تعريفات معقولة، وبالتالي ضمان سلوك آمن.

6. البحث عن المستندات المالية

باستخدام تقنيات معالجة اللغة الطبيعية ومعالجة المستندات الذكية، تستخلص أنظمة الذكاء الاصطناعي البيانات من وثائق بالغة الأهمية كالعقود والبيانات والسجلات المالية. وبفضل هذه التقنيات، يصبح استرجاع المعلومات أسهل باستخدام مصطلحات محددة في الاستعلامات، مما يُسهّل على العملاء والموظفين. وهذا بدوره يُسرّع عمليات الاكتتاب والامتثال والتدقيق.

7. التسويق وتوليد العملاء المحتملين

تتمتع أنظمة الذكاء الاصطناعي بالقدرة على تحديد العملاء المحتملين من خلال تحليل بيانات العملاء لإنشاء حملات تسويقية مخصصة. تستخدم هذه الأنظمة تقنيات استخراج البيانات والتحليلات التنبؤية لتحليل مجموعات بيانات ضخمة، تشمل البيانات الديموغرافية للعملاء، وتفضيلاتهم، وسلوكياتهم، وسجلات مشترياتهم. يُمكّن هذا من تحديد العملاء المحتملين ذوي القيمة العالية وتقسيم الجمهور المستهدف لحملات تسويقية مخصصة. يُحسّن تحليل المشاعر وتقسيم العملاء دقة الاستهداف، مما يزيد من عائد الاستثمار التسويقي.

وهذا يمكّن الشركات من متابعة عملائها المحتملين وخلق فرص تسويقية أكثر تخصيصًا لتوسيع قاعدة عملائها من خلال البيع المتقاطع والبيع الإضافي.

8. التفاعل مع العملاء عبر قنوات متعددة

تُقدّم أنظمة الذكاء الاصطناعي خدمات العملاء على مدار الساعة طوال أيام الأسبوع عبر جميع القنوات، مثل روبوتات الدردشة، وتطبيقات الجوال، والويب، والمساعدة الصوتية. وتُسهّل هذه الأنظمة التفاعلات الموحدة من مختلف القنوات باستخدام منصات مركزية لبيانات العملاء. وهذا يُتيح للعملاء رؤية شاملة ومتسقة وشخصية لبياناتهم. كما يُمكّن هذا التكامل أنظمة الذكاء الاصطناعي من الوصول إلى التفاعلات السابقة، والتفضيلات، وأنماط السلوك، مما يسمح لها بتخصيص الاستجابات وتوقع احتياجات العملاء بفعالية. وتُساعد أدوات التنسيق متعددة القنوات أنظمة الذكاء الاصطناعي على تقديم البيانات والخدمات من خلال دمج مختلف القنوات عبر المنصات، مما يضمن تجربة متكاملة سواءً انتقل العميل من روبوت الدردشة إلى مركز الاتصال أو من تطبيق الجوال إلى البريد الإلكتروني.

9. الاستجابة للكوارث وإدارة الأزمات

تُحلل هذه التقنية الرائدة مستوى الضرر الذي يلحق بالشخص المؤمن عليه، أو ممتلكاته، أو أي مورد آخر. وبمساعدة تحليل صور الأقمار الصناعية، تستطيع الجهات المعنية تحديد التغيرات في البنية التحتية، والأراضي، والظروف البيئية الناجمة عن الكوارث. وتُمكّن هذه الصور الشركة من إجراء تقييم دقيق لنطاق الكارثة. ومن خلال الاستفادة من التحليلات الجغرافية المكانية وبيانات الطقس، والتكامل باستخدام نظم المعلومات الجغرافية (GIS)، وأجهزة استشعار إنترنت الأشياء، ومحطات الأرصاد الجوية، تستطيع أنظمة الذكاء الاصطناعي التنبؤ بمناطق الكوارث المحتملة، مما يسمح باتخاذ إجراءات استباقية.

التحديات والاعتبارات في تطبيق وكلاء الذكاء الاصطناعي

جودة البيانات وتدريب نماذج الذكاء الاصطناعي

يتطلب تدريب أنظمة الذكاء الاصطناعي لإنشاء نماذج فعّالة ودقيقة كميات هائلة من البيانات النظيفة وعالية الجودة. وتوجد البيانات بأشكال منظمة وغير منظمة وخام، مما يُصعّب تدريب هذه التقنيات المستقبلية ونشرها. تحتاج أنظمة الذكاء الاصطناعي إلى دراسة كميات هائلة من البيانات التاريخية والآنية، بما في ذلك ملفات تعريف العملاء وبيانات المطالبات وسجلات المعاملات. وقد يؤدي عدم تلبية هذه المتطلبات إلى تكامل غير فعّال للبيانات.

تكامل النظام مع البنية التحتية القديمة

قد يُمثل دمج أنظمة الذكاء الاصطناعي مع أنظمة التأمين القديمة تحديًا نظرًا لتقادم التقنيات، وقواعد البيانات المنعزلة، وعدم توافق منصات البرمجيات. ولحل هذه المشكلة، يُمكن اعتماد أساليب التكامل القائمة على واجهات برمجة التطبيقات (APIs) أو حلول البرمجيات الوسيطة التي تُنشئ جسرًا بين الأنظمة القديمة والجديدة.

مخاوف تتعلق بالأمن والخصوصية

يُسلّم العملاء للشركات معلوماتهم الشخصية، مثل تفاصيل معاملات الهوية والمعلومات الطبية وغيرها، عند استخدامهم لأنظمة الذكاء الاصطناعي في مجال التأمين. لذا، تُعدّ حماية هذه المعلومات الحساسة أولوية قصوى لهذه الشركات وأنظمة الذكاء الاصطناعي التابعة لها. ويُعدّ التشفير القوي للبيانات، وآليات التحكم في الوصول، والمعايير التنظيمية، وخوارزميات كشف الحالات الشاذة، والمصادقة متعددة العوامل، عناصر أساسية لحماية بيانات العملاء.

التعلم المستمر وتحسين النموذج

يجب تحديث أنظمة الذكاء الاصطناعي باستمرار لمواكبة ظروف السوق المتغيرة. قد يؤدي عدم التحديث إلى أعطال تقنية قديمة، مما قد يتسبب في تضليل العملاء بشأن السياسات واللوائح. تراقب أنظمة مراقبة النماذج الأداء بمرور الوقت، وتحدد مجالات التحسين بناءً على أنماط البيانات الجديدة.

قد تشكل هذه التحديات تحدياً كبيراً لشركات التأمين عند تبنيها لأنظمة الذكاء الاصطناعي. لذا، من الضروري للشركات اختيار مزودي خدمات الذكاء الاصطناعي المناسبين لتطبيق هذه الأنظمة.

سكوير وان: شريكك الموثوق لحلول الذكاء الاصطناعي

تُعدّ SquareOne، الشركة الرائدة في مجال التحوّل الرقمي في الشرق الأوسط، رائدةً في هذا المجال لأكثر من 15 عامًا. ومن خلال شراكتها مع Kore.ai، تُقدّم حلولًا مبتكرة وسلسة للذكاء الاصطناعي تُلبّي جميع احتياجات أعمالك وتُحسّن تجربة عملائك. تُوفّر Kore.ai وكلاء ذكاء اصطناعي، ومساعدين آليين، وروبوتات دردشة تعمل بالذكاء الاصطناعي لدعم القوى العاملة، وخدمة العملاء، وأتمتة العمليات. كما تُقدّم SquareOne، من خلال شراكتها مع Kore.ai، حلولًا جاهزة ومُخصّصة لتلبية احتياجات أعمالك.

قم بزيارة موقع SquareOne الإلكتروني اليوم لتحويل عمليات أعمالك.

الخلاصة

تستفيد كبرى شركات التأمين من أنظمة الذكاء الاصطناعي لمساعدة عملائها وتسريع سير العمل. تعمل هذه الأنظمة على تحسين تفاعل العملاء وأتمتة عمليات التأمين باستخدام أدوات وتقنيات متنوعة، والتي عادةً ما تكون مكلفة وتتطلب جهدًا بشريًا كبيرًا. إن اختيار هذه التقنيات الرائدة من شأنه أن يرتقي باستراتيجيات وعمليات الشركة لمواجهة أي ظرف سوقي مع الحفاظ على مستوى عالٍ من الأداء.

تحدث مع الخبراء في SquareOne للحصول على اقتراحات أكثر تخصيصًا.