الذكاء الاصطناعي الوكيل في القطاع المصرفي: حالات الاستخدام والفوائد والاتجاهات المستقبلية

مقدمة

كما تقرير ، فإن أنظمة الحوسبة، المدعومة بتقنيات متقدمة، تعمل الآن بشكلٍ أقرب إلى البشر في فهم اللغة والتعرف على الصور من أي وقت مضى. هذا التقدم يمهد الطريق للذكاء الاصطناعي الفاعل في مختلف القطاعات، بما في ذلك الخدمات المالية. إن تبني الذكاء الاصطناعي الفاعل في القطاع المصرفي ليس مجرد تحول تكنولوجي، بل هو ضرورة حتمية لتوسيع نطاق المؤسسات.

إن مواكبة أحدث التقنيات تجعل مؤسستك ملتزمة بالنمو المستمر، مما يعزز مصداقيتها وجدارتها بالثقة لدى الناس. ويمكن لنظام الذكاء الاصطناعي الآلي، القابل للتكيف مع عالم اليوم سريع التطور والقائم على التكنولوجيا، أن يحقق نجاحاً غير مسبوق للمؤسسات المالية، ويعيد تشكيل مستقبل القطاع المصرفي.

إن البرامج والتطبيقات المترابطة تفرض تحديات غير مسبوقة في التعامل مع البيانات الحساسة وخصوصية البيانات، والتي يمكن معالجتها باستخدام نماذج الذكاء الاصطناعي الوكيل.

ستناقش هذه المدونة كيف يعمل الذكاء الاصطناعي الوكيل كعامل تغيير كبير في الصناعة المصرفية، مع تسليط الضوء على حالات الاستخدام في الوقت الفعلي والفوائد والاتجاهات المستقبلية.

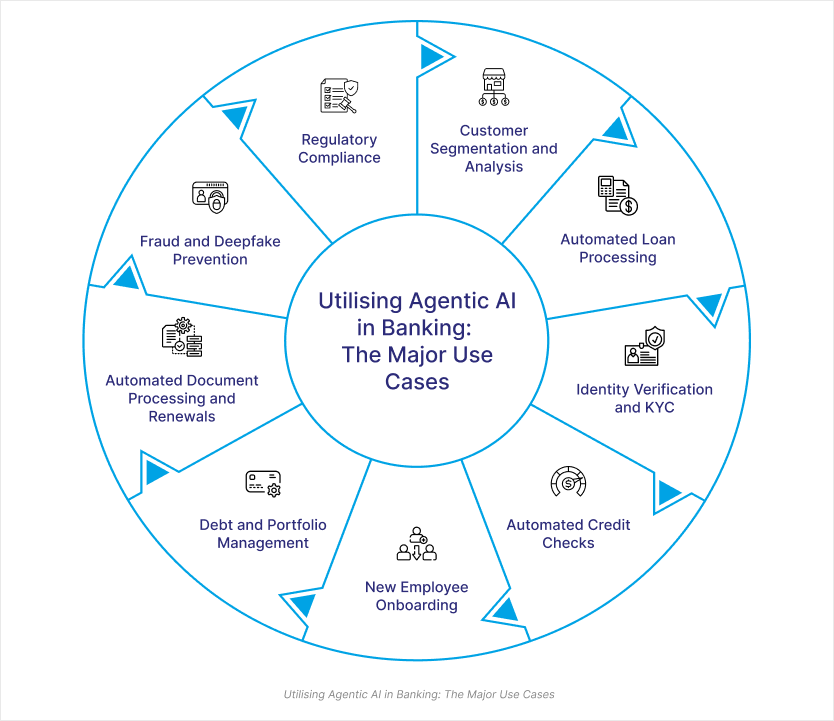

استخدام الذكاء الاصطناعي الوكيل في القطاع المصرفي: أهم حالات الاستخدام

يُعدّ استبدال روبوتات الدردشة ذات المخرجات المحدودة بأنظمة الذكاء الاصطناعي الوكيلة ذاتية التحسين مثالًا على كيفية تمكين الذكاء الاصطناعي الوكيل للقطاعات المصرفية. إنّ الإمكانات التحويلية للذكاء الاصطناعي الوكيل في القطاع المصرفي ديناميكية بالفعل. وبفضل ما يوفره من تحليلات بيانات فعّالة، وتحليلات تنبؤية، وقدرات على اتخاذ القرارات بشكل مستقل، فإنه يُمهّد الطريق أمام آفاق جديدة من الابتكار التكنولوجي في الخدمات المالية. ومن خلال دمج وكلاء الذكاء الاصطناعي المتخصصين في مجالات محددة، تُساعد نماذج الذكاء الاصطناعي الوكيلة على التغلب على التحديات المتعلقة بالأخلاقيات، والعمليات، والأمن، والامتثال في القطاعات المصرفية. وتشمل بعض حالات استخدام الذكاء الاصطناعي الوكيل في القطاع المصرفي ما يلي:

منع الاحتيال والتزييف العميق

من خلال أتمتة عمليات مثل التحقيق في الأنشطة المشبوهة، وحظر الحسابات المخترقة، وتتبع المعاملات المشبوهة، تُساعد أنظمة الذكاء الاصطناعي الوكيل على تقليل مخاطر الاحتيال في القطاعات المصرفية. كما يُمكن استخدامها للكشف عن التناقضات الدقيقة في مقاطع الفيديو والصور وغيرها من الوسائط المُولّدة بواسطة الذكاء الاصطناعي، وذلك لتحديد ما إذا كانت هناك أي محاولة انتحال شخصية بتقنية التزييف العميق. بفضل قدرات التعلم الذاتي التكرارية، يُمكن للذكاء الاصطناعي الوكيل، الذي يعتمد على تحليلات البيانات الضخمة وتكنولوجيا التعلم الآلي، اكتشاف حتى أكثر عمليات الاحتيال تعقيدًا.

معالجة وتجديد المستندات آلياً

سواءً كان الأمر يتعلق بعقد أو سند رهن عقاري أو أي مستندات مالية أخرى، فإن الذكاء الاصطناعي الآلي يُبسّط العملية ويُقلّل من معدلات الخطأ ويُسرّع وقت المعالجة. كما يُسهّل هذا النظام الآلي عملية تجديد العقود المرهقة. إذ تعمل وكلاء الذكاء الاصطناعي المُعيّنون مُسبقًا بكفاءة عالية لمراجعة المستندات والتحقق من التفاصيل والمضي قدمًا في عملية الموافقة، دون الحاجة إلى أي توجيهات بشرية.

إدارة الديون والمحافظ الاستثمارية

يُساعد الذكاء الاصطناعي المُوجّه العملاء على تخطيط استراتيجيات فعّالة، وضمان ممارسات كفؤة، وتبسيط عمليات إدارة الديون للمستهلكين في البنوك. ومن خلال تحليل أنماط إنفاق العملاء وقدراتهم على سداد القروض، يُساعدهم الذكاء الاصطناعي المُوجّه العملاء على اتخاذ القرارات المالية الصائبة. كما يُراعي، بفضل قدراته على التفكير المنطقي الشبيه بالبشر، مدى تقبّل كل عميل للمخاطر وأهدافه المالية، ويُقدّم له دليلًا استثماريًا مُخصّصًا لمحفظته المالية. صُمّمت هذه الأدلة الاستثمارية لتحقيق أقصى قدر من العوائد مع مراعاة ظروف السوق.

عملية إلحاق الموظفين الجدد

يُعدّ دمج الموظفين الجدد في النظام المصرفي أحد أبرز تطبيقات الذكاء الاصطناعي الوكيل. ففي أي مؤسسة مالية، يحتاج الموظفون الجدد إلى الوصول إلى أنظمة الموارد البشرية، بالإضافة إلى أدوات وبيانات سرية خاصة بأدوارهم. سابقًا، كان على الموظفين الجدد التواصل مع فريق الدعم الفني. علاوة على ذلك، كانت مهام مثل استعادة كلمات المرور، وتسجيل الدخول إلى الأنظمة المختلفة، والحصول على بيانات الاعتماد الخاصة بالوظائف، تُعقّد عملية الدمج وتستغرق وقتًا طويلاً. أما الآن، وبفضل الذكاء الاصطناعي الوكيل، تستطيع أنظمة الموارد البشرية التعرّف بسرعة على احتياجات الموظفين الجدد، وتوفير وصول تلقائي لهم عند تاريخ انضمامهم.

التحقق الآلي من الجدارة الائتمانية

بفضل دمج الذكاء الاصطناعي الوكيل في الأنظمة المصرفية، أصبح التحقق من الجدارة الائتمانية للعملاء أمرًا سهلاً. في الوقت نفسه، تستطيع البنوك تحليل بيانات العملاء من مصادر مختلفة، مثل أنماط المعاملات، ومدفوعات الخدمات، وسجل تخصيص الموارد المالية، وغيرها، لتقييم جدارتهم الائتمانية. كما تساعد الخوارزميات المتقدمة في الذكاء الاصطناعي الوكيل البنوك على التنبؤ بمخاطر التخلف عن السداد. ومن خلال تقديم توصيات شخصية بشأن الصحة الائتمانية، تستطيع المؤسسات المالية تحسين تجربة العملاء.

التحقق من الهوية ومعرفة العميل

لضمان رضا العملاء، يجب أن تكون عملية انضمامهم إلى البنك سلسة للغاية. في السابق، كانت عملية التحقق من هوية العميل وتدقيق بياناته عملية شاقة ومعقدة. وقد تدفع هذه الإجراءات الطويلة والمعقدة العملاء إلى اللجوء إلى البنوك المنافسة. أما الآن، فتعمل أنظمة الذكاء الاصطناعي الذكية، من خلال دمج أدوات مثل القياسات الحيوية وإجراءات التحقق الآلي من البيانات وطرق التحقق من الهوية، على تبسيط هذه العملية وتسريعها. كما تضمن هذه التقنية المتقدمة سهولة الاستخدام ودقة عالية.

معالجة القروض الآلية

من خلال استبدال العمليات اليدوية بتقنيات مؤتمتة، يُحسّن الذكاء الاصطناعي الوكيل عملية اتخاذ قرارات القروض والموافقة عليها في القطاع المصرفي. ويقلّ التدخل البشري في هذه العملية، إذ تتولى أنظمة الذكاء الاصطناعي الوكيلة مسؤولية اتخاذ القرارات. وتُعدّ إجراءات التقديم الرقمية، واستخدام التوقيعات الإلكترونية، ومزامنة بيانات العملاء مع أنظمة الذكاء الاصطناعي الوكيلة، من بين الطرق المتنوعة التي يضمن بها الذكاء الاصطناعي الوكيل تقليل وقت المعالجة وتحسين رضا العملاء عند الموافقة على القروض.

تجزئة العملاء وتحليلهم

تُتيح تقنية الذكاء الاصطناعي الوكيل تصنيف العملاء بكفاءة بناءً على خصائصهم الديموغرافية، مما يُساعد البنوك على تسويق منتجاتها وخدماتها لفئات مُحددة من العملاء وفقًا لاحتياجاتهم، وبالتالي رفع معدلات التحويل. إضافةً إلى ذلك، تُحدد نماذج الذكاء الاصطناعي الوكيل التغيرات في تفضيلات العملاء، وبناءً على هذه التغيرات، يُمكن للبنوك تعديل خدماتها ومنتجاتها وفقًا لذلك. وهذا يُساعد البنوك على البقاء في طليعة المنافسة في السوق وتحقيق نمو مُستدام.

الامتثال التنظيمي

يُعدّ الالتزام بأحدث القوانين واللوائح ضروريًا لضمان استمرارية الخدمات في أي مؤسسة مالية. إلا أن إجراء عمليات تدقيق الامتثال وتحديث سياسات الشركة بانتظام يتطلب موارد كبيرة. ويمكن التغلب على هذا القصور من خلال الاستفادة من الذكاء الاصطناعي الوكيل. فبفضل تطويره باستخدام مُجمِّع وكلاء الذكاء الاصطناعي، يضمن هذا النظام مراقبة مستمرة لتحديثات اللوائح، ويُبسِّط عملية الإبلاغ عن أي تغييرات. وبالتالي، تستطيع البنوك الحدّ من مخاطر عدم الامتثال.

يمكن استخدام الذكاء الاصطناعي الوكيل، المصمم للعمل بشكل أقرب إلى البشر، لأداء أنواع مختلفة من العمليات التجارية داخل البنوك مثل إنشاء ملاحظات سريعة للاجتماعات، وتلخيص القضايا، وإنشاء قواعد معرفية فعالة، وما إلى ذلك.

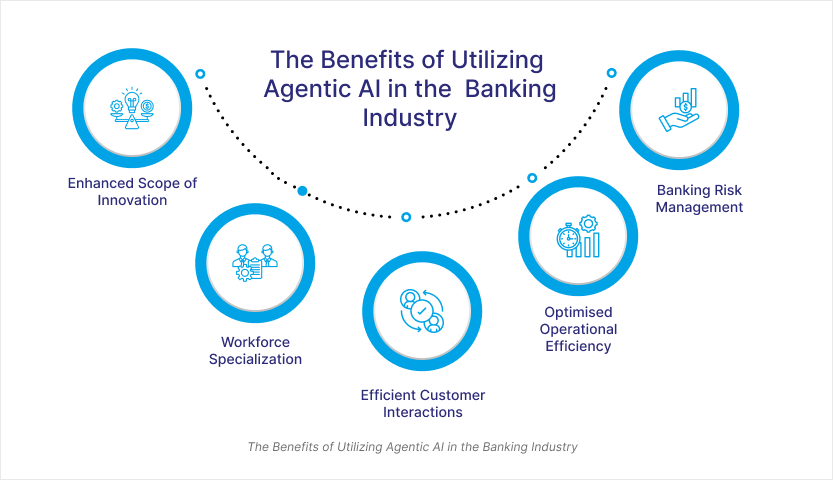

فوائد استخدام الذكاء الاصطناعي الوكيل في القطاع المصرفي

يصف فوزي حسيني، كبير مسؤولي التكنولوجيا والذكاء الاصطناعي في شركة ماركيتا، تبني الذكاء الاصطناعي الوكيل بأنه أشبه بوجود عدد غير محدود من "المتدربين الأذكياء للغاية". يُعدّ الذكاء الاصطناعي الوكيل أحدث تطور في مجال الذكاء الاصطناعي، حيث يتضمن شبكة من وكلاء الذكاء الاصطناعي المتخصصين الذين يعملون بتنسيق فيما بينهم، ويوجهون كل وكيل لإنجاز مهمة بنجاح. وفيما يلي فوائد الذكاء الاصطناعي الوكيل في القطاع المصرفي التي يجب استغلالها بالشكل الأمثل:

نطاق موسع للابتكار

بفضل تقنيات التعلم الآلي ومعالجة اللغات الطبيعية والتعلم العميق، يستطيع الذكاء الاصطناعي الآلي التعامل مع المهام المعقدة والمتعددة الخطوات دون الحاجة إلى توجيهات بشرية. وبفضل قدرته المحسّنة على التقييم ومهاراته الاستباقية في التنفيذ، يُحفّز الذكاء الاصطناعي الآلي الابتكار ويُشجع على التجريب. يمكنك تطوير أدوات مالية جديدة مثل المستشارين الآليين الشخصيين وأنظمة إدارة الأصول. وتجعل قدرات التعلم الذاتي الذكاء الاصطناعي الآلي أكثر ذكاءً يومًا بعد يوم، ويتكيف مع المشهد المالي المتغير باستمرار.

تخصص القوى العاملة

عند تقسيم عمل محدد إلى عمليات منفصلة، يُنجز العمل بكفاءة. إلا أن تطبيق هذا التقسيم قد يكون صعباً نظراً لنقص الكوادر المؤهلة ذات المهارات المطلوبة. يُسهم الذكاء الاصطناعي الوكيل، الذي يضم عدة وكلاء ذكاء اصطناعي وقدرتهم على تنفيذ مهام دقيقة للغاية، في سدّ هذه النقص في القوى العاملة، ويساعدها على التركيز على التخصص في العمليات المحددة.

تفاعلات فعالة مع العملاء

يضمن التفكير المعرفي لأنظمة الذكاء الاصطناعي الوكيل قدرة هذه الأنظمة على فرز مصادر المعلومات وتصنيفها بسرعة وكفاءة، ومن ثم استيعاب بيانات العملاء. ومن خلال جمع المعلومات الأكثر صلة وحداثة من بيانات العملاء المتناثرة في قنوات مختلفة، يستطيع الذكاء الاصطناعي الوكيل استخدام هذه المعلومات لتحسين التفاعل بين البنوك وعملائها. كما يُبسط عملية حل الاستفسارات، ويوفر دعمًا فعالًا للعملاء على مدار الساعة.

تحسين الكفاءة التشغيلية

يعمل الذكاء الاصطناعي الوكيل، من خلال دمج تقنيات متنوعة، على أتمتة المهام المتكررة، وتحديد الثغرات في سير العمل الحالي، وتحسينه بفضل قدراته المستقلة. وبدون تدخل بشري، يستطيع تحليل مجموعات البيانات الضخمة للتعرف على الأنماط والتنبؤ بالاتجاهات المستقبلية. وبذلك، يُحسّن الذكاء الاصطناعي الوكيل الكفاءة التشغيلية لأي بنك، ويُقدّم رؤى قيّمة لتعزيزها بشكل أكبر.

إدارة المخاطر المصرفية

تواجه المؤسسات المالية، بما فيها البنوك، مخاطر جسيمة، مثل عدم الدقة والأنشطة الاحتيالية. تستطيع برمجيات الذكاء الاصطناعي الذكية اكتشاف البيانات غير المتطابقة بسرعة، وتحديد الشذوذ، والتنبؤ باحتمالية وقوع أنشطة احتيالية. وبناءً على النتائج، يمكن للذكاء الاصطناعي مساعدة البنوك على اتباع استراتيجيات استباقية لإدارة المخاطر، مثل أدوات مراقبة المعاملات في الوقت الفعلي، وطرق التحقق من البيانات، وغيرها.

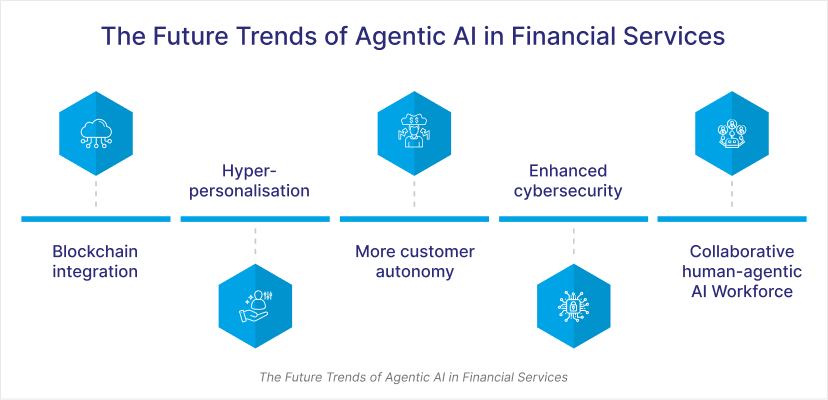

يُعدّ التفاعل مع أحدث تقنيات الذكاء الاصطناعي ضرورة ملحة. يجمع الذكاء الاصطناعي الوكيل بين هذه التقنيات المتطورة لضمان نمو المؤسسات المصرفية. تقرير ديلويت ، يُعتبر الذكاء الاصطناعي الوكيل اليوم أحد أهم مجالات تطوير الذكاء الاصطناعي. فيما يلي أبرز التوجهات المستقبلية للذكاء الاصطناعي الوكيل في الخدمات المالية التي ينبغي على البنوك ترقبها:

الاتجاهات المستقبلية للذكاء الاصطناعي الوكيل في الخدمات المالية

أصبحت القدرة على الاستفادة من الذكاء الاصطناعي الوكيل في نهاية المطاف معيارًا حاسمًا لقياس كفاءة البنوك في إدارة المخاطر وتقديم تجارب عملاء متميزة.

تكامل تقنية البلوك تشين

بفضل قدراتها اللامركزية وغير القابلة للتغيير في إدارة البيانات، أصبحت تقنية سلسلة الكتل (البلوك تشين) اتجاهاً رئيسياً في تطوير الذكاء الاصطناعي الوكيل. تجعل هذه التقنية نماذج الذكاء الاصطناعي الوكيل أكثر شفافية وأماناً، موفرةً لها منصة قوية لإدارة البيانات ومشاركتها بشكل مستقل. وبذلك، تزداد ثقة العملاء بالمؤسسة المالية.

التخصيص الفائق

رغم أن أنظمة الذكاء الاصطناعي الوكيلة قد أدخلت التخصيص في الخدمات المالية، إلا أن التخصيص الفائق سيصبح اتجاهاً بالغ الأهمية في المستقبل القريب. ومن المتوقع أن تصبح الأدوات والاستراتيجيات المالية أكثر تركيزاً على العميل، وأن تكون تفاعلات العملاء المدعومة بالذكاء الاصطناعي أكثر دقة، وأقرب إلى التفاعلات البشرية، وأكثر قدرة على الإجابة عن الاستفسارات المعقدة.

مزيد من استقلالية العملاء

عندما يتطور الذكاء الاصطناعي الوكيل، بفضل خاصية التعلم الذاتي، سيُمكن استخدامه لتزويد العملاء بالقدرة على إدارة معاملاتهم وخدماتهم المالية الأخرى بأنفسهم دون الحاجة إلى التنقل بين مراكز خدمة العملاء المختلفة. وبمساعدة المساعدين الافتراضيين الأذكياء المدعومين بالذكاء الاصطناعي، سيتمكنون من فهم الخيارات الأنسب لهم عند اختيار الخدمات المالية.

تعزيز الأمن السيبراني

مع ازدياد الاعتماد على البيانات والذكاء الاصطناعي، من المتوقع أن تتزايد مخاطر التهديدات السيبرانية. ولمواجهة هذا السيناريو المعقد، يُتوقع ظهور أحدث إصدارات الذكاء الاصطناعي الوكيل بقدرات محسّنة في مجال الأمن السيبراني، مما سيساعد البنوك على تحديد حتى أكثر التهديدات تعقيدًا واتخاذ تدابير وقائية فورية.

قوة عاملة تعاونية بين الإنسان والآلة تعمل بالذكاء الاصطناعي

من المتوقع ظهور اتجاه جديد للذكاء الاصطناعي الوكيل قريبًا، يتضمن فريقًا من وكلاء الذكاء الاصطناعي يتولى مهام دعم العملاء وتطوير المبيعات، بينما يتولى البشر تدريبهم وتنسيق عملهم والإشراف عليهم. في هذا السياق الهجين، يُتوقع أن يتعاون البشر مع مساعدي الذكاء الاصطناعي لتحقيق أقصى قدر من الدقة والكفاءة بأقل وقت ممكن.

من المتوقع أن يشهد بيئة الأعمال الديناميكية اليوم تغييرات تنظيمية وتكنولوجية متكررة، وسيكون الامتثال لها أمراً بالغ الأهمية للبنوك. ستتطور تقنية الذكاء الاصطناعي الوكيل من مرحلتها الحالية لتصبح أكثر كفاءة في رصد التغييرات ومواءمة المؤسسات معها بسرعة.

نبذة عن سكوير ون

بخبرة تمتد لستة عشر عامًا، تقود SquareOne الابتكار الرقمي للشركات في مختلف القطاعات، بما في ذلك القطاع المصرفي، وتساعد في سرد القصص القائم على البيانات في العمليات التجارية. وتعزز حلولنا في مجالات الأتمتة، والبيانات والذكاء الاصطناعي، وتحديث التطبيقات باستخدام البرمجة منخفضة الكود، وإدارة المحتوى، والحماية من الاحتيال والمخاطر، نمو الأعمال من خلال الابتكار الاستراتيجي والشراكات الفعّالة.

الكلمات الختامية

بفضل قدرتها على التعامل مع مهام معقدة ومتعددة المستويات في مختلف المجالات، تُحدث تقنيات الذكاء الاصطناعي الوكيل ثورة في تطوير برمجيات المؤسسات المالية. فعلى سبيل المثال، عند اعتراض أحد العملاء على معاملة ما، يتم التحقق أولاً عبر أنظمة الرد الصوتي التفاعلي (IVR) للتأكد من أن المعاملة تمت بالفعل من قبل العميل وليست عملية احتيال. وبهذه الطريقة، ومع دمج الذكاء الاصطناعي الوكيل، يُعاد تصور كيفية تفاعل البنوك مع التكنولوجيا وإدارة المهام. يُوسع توظيف الذكاء الاصطناعي الوكيل في القطاع المصرفي آفاق الإمكانيات الجديدة وفرص التوسع الأمثل للمؤسسة، مع ضمان ثقة العملاء. كما يُقلل من مخاطر الخسائر ويُحسّن جودة الخدمات المصرفية بشكل عام، بما يلبي توقعات العملاء.

هل ترغب في تبني تقنية الذكاء الاصطناعي الوكيل في مؤسستك المصرفية؟ دع SquareOne تلبي احتياجاتك.